ベロドローム モデルは veCRV からインスピレーションを受けており、流動性プロバイダー (LP)、トークン所有者、流動性を必要とするプロジェクトを含む DEX の 3 つの主要な参加者間で優れた一貫性を達成することを目的としています。しかし、DeFi 分野の多くのプレーヤーは、根本的な理由をまだ完全には理解していません。この記事を深く読むことで、このジレンマから抜け出し、根本に到達することができます。

今日は、DeFi 分野における真の成功事例であるベロドローム/エアロドロームについて説明します。この記事では、2 つのモデルを比較し、ベロドロームが veCRV モデルをどのように改善しているか、またこれらの小さな違いがどのような大きな影響を与えるかを説明します。

まず、明確にさせてください: 以下の内容を理解するには、DEX には 2 つのコア コンポーネントがあることを誰もが理解する必要があります:

1. それが提供する流動性構造 (例: x*y=) k、stableswap、CL、stableswap-NG、曲線 V2 など)

2. インセンティブ モデル、DEX の場合、これはトケノミクスと同義です。

この記事では、ベロドロームのイノベーションの中核である後者に焦点を当てます。この記事は、Curve の veCRV トークン エコノミクスについての基本的な理解があることを前提としています。

料金の徴収と再分配は分散型取引所の鍵です。 Uniswap のようなリーダーは、手数料の 100% を流動性プロバイダーに直接帰属させる、非常にシンプルだが効率的なモデルを依然として遵守しているため、この点ではシンプルなほうが良い選択肢となることがよくあります。

2020 年 8 月の CRV トークンの発売に伴い、Curve は、特定の取引ペアで収集した手数料の 50% が流動性プロバイダーに送られ、残りの 50% が「DAO」に送られるという代替経路を模索しました。管理費)、つまり veCRV 保有者。 Curve は、ロックされたトークン所有者 (veCRV) が CRV 排出を流動性プロバイダーが受け取るように指示できる「流動性測定」の概念を導入し、新しいインセンティブ戦略を作成します。

2022 年 5 月末に開始されたベロドロームは、Curve モデルを反復した以前のプロジェクトである Solidly に触発された、新しいフォーク方法を模索しています。ベロドロームでは、LP は流動性を提供する取引ペアに手数料を請求しませんが、排出報酬を通じてインセンティブが与えられます。この革新的なアプローチはブロックチェーンコミュニティで幅広い注目を集め、DeFiエコシステムに新しい考え方をもたらしました。ベロドロームの立ち上げは、参加者により多くのインセンティブと機会を提供すると同時に、分散型金融の中核概念を反映しています。この排出報酬ベースのモデルは、参加者にさらなる柔軟性と機会を提供し、流動性の提供や取引活動により積極的に参加するよう奨励します

veCRV と veVELO の主な違いは、DEX/DAO レベルでの手数料の徴収方法です。が扱われます。徴収される料金の額と分配モデルに明らかな違いがあることに気付きました。

このトピックの微妙な点を詳しく見ていきましょう。これらは、各モードの長所と短所を理解するための鍵となります。

Curve と Velodrome は同じ基本ロジックに従います。毎週、一定数の CRV/VELO トークンが発行および配布されます。流動性プロバイダーに。各プールには、veCRV/veVELO 保有者が投票できるメーターが関連付けられており、毎週の予算割り当ては「メーター投票」比率に従います。メーターが veCRV/veVELO 投票総数の 1% を受け取った場合、その週は全体の 1% になります。生成された発行はこの通貨ペアに向けられます。

これらの発行は本質的に DEX の主なコスト、つまり流動性を獲得し維持するために支払われる価格です。そこで重要なのは、台帳の反対側、つまり収益です。私たちの場合は、徴収された手数料です。

Curve では、各プールの「管理手数料」から収益が得られます。この手数料は通常 50% に設定されています。これは、特定のプールに請求される料金が、LP 所有者と DAO/veCRV 所有者の間で均等に分割されることを意味します。

#曲線収益の概要: 水色は管理手数料、黄色は LP に支払われる手数料、濃い青は crvUSD ステーブルコインからの収益 - 出典:curvemonitor.com

Velodrome では、それは簡単です: 流動性プロバイダーは、プール内で提供する取引ペアに請求される手数料を取得しません; 彼らは、DAO/veVELO が保有することを意味する $VELO 排出を通じてのみインセンティブを受け取ります 投資家は、生成された手数料の 100% を受け取りますDEXで。

この中心的な違いはすでに大きな影響を与えていますが、これらの料金が veCRV/veVELO 保有者にどのように割り当てられるかという点では、次の違いはさらに重要です。

Curve は、料金平準化システムと言えるモデルを採用しています。veCRV 保有者のみが受け取ります。彼らはveCRVを保持しています。あまりにも多くの技術的な詳細を取り除き、これらの料金はプールに含まれるさまざまなトークン (例: 3pool の USDC/USDT/DAI) に請求されます。これらのトークンは毎週収集され、3pool LP トークンと交換され、その後、veCRV が Claimable を保持するために利用できるようになります。 - ご覧のとおり、これは、運用するために何らかのインフラストラクチャが必要であることを意味し、そのコストは Curve DEX のプールの数に応じて増加します。

一方、Velodrome は、インフラストラクチャを必要とせずに DEX/LP/トークン所有者間の一貫性を向上させるため、あらゆる面で優れたモデルを提供します。それがどのように行われるかを見てみましょう。

簡単に言うと、ベロドロームは、メーター制の投票活動と料金の分配を結びつけます。ここでは、保有者が所有するveVELOの量が重要ですが、投票者は自分が投票した取引ペアに請求される手数料のみを受け取るため、どのプールに投票したかがさらに重要です。プールごとに料金が請求されます (つまり、ETH/USDC プールの投票者は ETH と USDC を受け取ります)。これは、必要なインフラストラクチャの管理が容易であることを意味します。

競輪場は、料金の分配をメーター制の投票活動に結び付けます。veVELO 保有者は、投票したプールに請求される料金のみを受け取り、元のプールの通貨ペアで週に 1 回支払われます。これにより、Curve と比較して、veVELO 保有者と DEX としての競輪場の最大の利益がより良く一致します。

この単純なスイッチにより、興味深い投票フライホイールが作成されます。大量の取引ペアは多額の手数料を請求するため、有権者にとっては高いインセンティブが存在します。この結果、多くの票が集まり、> ペアに合理的な発行を指示し、> より多くの流動性プロバイダーを引き付け、> より多くの取引量を引き受けることになります。バランスポイントに達するまで。これは、多くの通貨ペアが賄賂を要求したり、クジラ投票者を求めたりすることなく自立できることを意味しますが、Curveには当てはまりません。

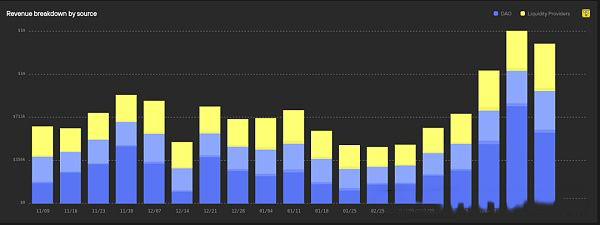

競輪場の収益概要 - 出典: 0xkhmer ダッシュボード

競輪場の収益概要 - 出典: 0xkhmer ダッシュボード

2. 彼の投票活動は、不必要な場所に発行を指示するため、DEX としての Curve にとって有害です。

3. 彼は、トランザクション量を最大化する投票にインセンティブを向けようとして、同量の veCRV パケットを持っているカーブ志向の有権者と同じ量の 3CRV を受け取ります。

2. 彼の投票キャンペーンは、不必要な場所に発行を指示するため、DEX としての競輪場にとって有害です。

3. 彼が投票するプールは非常に少量の取引量を処理するため、彼が受け取る手数料の金額は非常に少額です。

2. できるだけ多くのプールで LP ポジションを保持します。

3. これらの異なるプール全体に比例/バランスのとれた TVL を設定します。

簡単に言えば、LPブーストは最初から難しいゲームです。これは、LP と比較して個々の veCRV 保有者に利益をもたらすことを目的としたものではなく、むしろ新しいプロトコルを誘致することを目的としています。 Convex のようなプロトコルを使用すると、常に一貫して 1 2 3 を達成できます。 Convex の成長は成功物語ではなく、設計 (Curve の設計) によるものです。 Convex がなければ、別の同様のプロトコルが veCRV 供給の大部分を所有することになります。 LP ブーストを使用する他のプロトコルでも同様のパターンが観察されました。バランサーには Aura があります。 Convex と Aura は veCRV/veBAL 供給の 50% 以上を制御します。

ベロドロームとエアロドロームは、ブーストメカニズムを持たないことで、新しいプロトコルが供給を飲み込む可能性を完全に回避します。 Curve で見てきたように、Convex が登場して供給の大部分を奪いましたが、今ではすべての LP がブーストを受けており、誰も不釣り合いな量の CRV の恩恵を受けていません。このシステムは、誰もがほぼ同じ効果的なブーストを得られるところまで収束しました。競輪場/飛行場では、将来の結果として LP が同じ効果的なブーストを取得するため、ブーストはありません。もう 1 つの事実は、Convex がロックされた CRV の大部分を所有しているため、CRV の将来のガバナンスをコントロールしているということです。

LP ブーストの存在には、DEX の上に凸状の層が必要ですが、これは避けられません。この時点で、次のように考えている人もいるかもしれません。「発行のほとんどを使い果たし、永久にロックするプロトコルがあるのですが、何が問題なのでしょうか?」

答えは簡単です。単に設計が非効率であるだけです。メタレイヤーは、(DEX 自体によって) 基本レベルで提供できる機能を、より簡単な方法で無料で提供します。

Curve には Convex と賄賂マーケットが必要です: Votium、Warden、Hidden Hands。ただし、自動複利/投票プロキシ マネージャーも必要です: Airforce Union、Concentrator など。最終的には、ベロドロームがネイティブにパッケージ化できるものを提供するために、あちこちで料金を請求する多数のプロトコルを目にすることになります。これにより、ユーザー エクスペリエンスがより複雑になり、Curve を最大限に活用するには、ユーザーがこれらのプロトコルとその微妙な点を理解する必要があります。

料金配分について話し合ったときに、Curve の運用にはより集中的なインフラストラクチャが必要であると述べたことを覚えていますか?そうですね、veCRV LP ブーストのバックエンドでの混乱を想像してみてください。 Curve と Balancer が新しい L2 で起動するまでに非常に時間がかかり、多くの場合部分的な機能しか備えていない (例: LP ブーストなし、サプライズなし) のには理由があります。

シームレスな拡張—Curve が提供できるものを超えたもの:

ベロドロームには賄賂市場が組み込まれています。プロジェクトは賄賂をベロドロームのフロントエンドで直接公開でき、有権者はその内容を閲覧できます。利用可能な賄賂と投票が同じ場所で行われます。

それらは、メーター投票量を最大化するために最大ロックを維持したいロッカーを節約する自動最大ロックなどの、体験の質/ガス節約アップグレードから始まります。手動操作の煩わしさから解放され、veVELO 位置管理システムである Relay のような広範な機能が利用できるようになります。

これは、Velodrome を使用して取引ペアの流動性を高めるプロジェクト用のツールです。これにより、企業は独自の投票および贈収賄戦略を設定し、自動的に実行できるようになり、取引を毎週提出する必要がなくなります。現在利用可能な戦略が veVELO-maxi 戦略であるため、Relay には追加の利点があります。これは、収集したすべての手数料と賄賂を VELO に複合し、それらを再ロックして議決権を最大化します。これにより、取引所によって割り当てられた手数料に直接結び付けられた、相当な VELO プールが作成されます。 。 veVELO の 1/5 近くがすでに存在しています。

Relay の機能が成熟するにつれて、獲得した料金と賄賂を veVELO にすべて合算する戦略など、より多くの戦略がユーザーに利用可能になるでしょう。または、ETH または USDC を自動的に請求する戦略。これは、特にプロジェクトをサポートしたくない veVELO 保有者にとって非常に便利です。

ベロドロームには、まだ過小評価されている veNFT:on Curve や veCRV など、他の優れたイノベーションも含まれており、譲渡不可であり、管理が困難です。ベロドロームは同じ一貫性を実現しますが、転送可能です。veVELO ポジションは veNFT で表され、転送可能です。ロックが期限切れになるのを待つ以外に、特定の veNFT を VELO ネイティブ通貨に引き換える方法はありません。ただし、異動を許可することで、そのようなポジションの管理が簡素化されます。さらに、veVELO veNFT の OTC マーケットがあり、保有者は VELO の自国通貨の価値と比較して割引価格でポジションを売却できます。

Curve や Velodrome などの取引所は、DeFi 環境における特別なタイプの製品です。通常のビジネス用語では、B2B2C (企業間企業対消費者) として説明できます。彼らの最初の顧客は他のプロジェクト、つまり流動性を求めるさまざまなプロトコルであるため、B2B です。彼らがこの市場にうまくサービスを提供できれば、彼らの流動性プールがそれぞれのトークン保有者に機会を提供するため、彼らがDEXにブートストラップしたプロジェクトがB2Cの役割を果たします。

この点に関しては、Curve は完全に失敗したように感じます。 Curve は、ソリューションが互いに入れ子になったピラミッド構造になっているため、プロジェクトへのアクセスには特に不向きです。彼らは賄賂が欲しいのでしょうか? OK、Bribe.crv で veCRV または vlCVX Bribe、Votium、Warden、または StakeDAO のいずれかを決定してください。彼らは独自の CRV を管理したいですか? OK、veCRV、aCRV、cvxCRV、sdCRV、vlCVX、uCRV などから選択してください。このさまざまなオプションは Curve 愛好家にとっては刺激的なものかもしれませんが、私の意見では、B2B 側では負担になると考えています。

対照的に、競輪場の体験はシームレスです。すべてが 1 か所で行われ、すべての選択肢が明確で、6 個のあいまいで、場合によっては誤解を招く選択肢を比較する必要はありません。前述の veCRV ゲームの機能、特に LP ブーストと組み合わせると、Curve エコシステムは新規参入者にとって特に不親切なものになります。開始から 3 年が経っても、まだ最初の参入者に関心が偏っているコンテストに誰が参加したいと思うでしょうか。

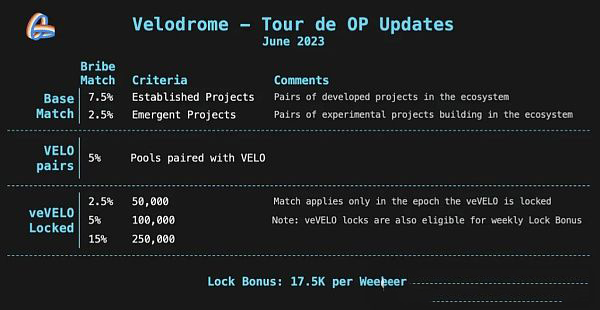

さらに、ベロドロームの BD への取り組みは重要です。チームは新規プロジェクトの導入を広範囲に支援し、新規参入者のエクスペリエンスをできるだけシンプルで魅力的なものにするためのいくつかの計画を設計しました。すべては「ツール・ド・OP」の傘下にあり、贈収賄マッチング・プログラム、ロックされた報酬、投票機能の強化が含まれています。

ご覧のとおり、ベロドロームとエアロドロームは最近、トークンの高騰により多くの注目を集めています。それは当然のことだと思います。ベロドロームによる集中流動性スリップストリームの実装の開始により、TVL 単位あたりの処理量が増加し、フライホイールの次の成長段階が開かれます。 Base ネットワーク上のベロドロームの派生であるエアロドロームは、6 か月前の立ち上げ以来驚異的な成長を遂げており、このモデルの実行可能性がさらに証明されています。

長期的には、競輪場チームは Velo を「MetaDEX」と呼び始めました。これは、競輪場が単なる楽観主義ではなく、スーパーチェーン (スーパーチェーン) 全体の基本的な流動性センターになりつつあることを暗示しています。チェーン上のOPスタック。

時間が経てばわかりますが、ベロドロームはオプティミズムで大きな成功を収めているため、クロスチェーン DEX を適切に管理することは大きな変革をもたらすでしょう。これは、Curve と Balancer がそこで失敗したことを考慮すると特に当てはまります。彼らが試みなかったからではなく、複雑なインフラストラクチャと LP ブーストによりクロスチェーン展開が苦痛になったためです (AuraFinance が流動性のないチェーンで AURA を配布したように)。

PS: ここで私が話しているのは製品スイートの DEX 部分です。これは Velodrome の製品の全範囲ですが、現在 crvUSD と Llamalend がある Curve の製品ではありません。それでも、crvUSDを含めても、エアロドロームは現在、カーブの13チェーンと比較して、すべて1つのチェーン上でカーブよりも多くの手数料を徴収および分配している。 Curve-DEX はしばらくパフォーマンスが低迷していましたが、チームは革新して立ち直る能力を何度も証明してきました。 crvUSD は収益で Curve-DEX を上回りましたが、Llamalend が何を達成できるかは誰にもわかりません。

ゲームは続きます。様子を見てみましょう。

以上がベース DEX 蛇口: Aerodrome VS Curveの詳細内容です。詳細については、PHP 中国語 Web サイトの他の関連記事を参照してください。

![[Web フロントエンド] Node.js クイック スタート](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)