La structure actuelle d'émission de jetons favorise un modèle « en baisse mais pas en hausse », dans lequel le prix du jeton sera sévèrement déprimé.

Les jetons sont émis à un FDV élevé, s'épuisent lentement à mesure que les destinataires du parachutage vendent, puis s'effondrent à mesure que les VC sont déverrouillés.

Mike Zajko décrit toujours le pire des cas pour la trajectoire des jetons d'une équipe comme un graphique ICP, si le prix de votre jeton ressemble à ceci, vous êtes en difficulté à long terme.

La réflexivité peut être une chose merveilleuse pour un protocole et les augmentations de prix peuvent aider à catalyser un véritable écosystème de communauté/développeurs

mais l'inverse est également vrai et peut être très brutal.

Avant d'aller plus loin, définissons rapidement quelque chose, il existe deux mesures principales pour l'offre de jetons :

Offre en circulation : jetons en circulation

Approvisionnement entièrement dilué : le nombre maximum de jetons Montant

L'offre en circulation augmentera avec le temps jusqu'à atteindre l'offre entièrement diluée

Par exemple, si les jetons d'équipe sont verrouillés lors du TGE (Token Generation Event), lorsqu'ils ont lieu le 12. Lorsque les mois commencent à être acquis, ils seront ajoutés à l'offre en circulation. approvisionnement en circulation. Ils font toujours partie de l’offre entièrement diluée.

Capitalisation boursière = offre de jetons en circulation * prix, valorisation entièrement diluée (FDV) = offre entièrement diluée * prix.

La capitalisation boursière est une mesure de la demande, tandis que le FDV n'est qu'une mesure de l'offre.

La capitalisation boursière est la valeur totale de la demande publique, elle augmente et diminue avec les changements de prix et constitue un indicateur fiable en supposant une bonne liquidité.

FDV augmente avec la capitalisation boursière, car les deux mesures sont basées sur les prix actuels des jetons du marché. Cependant, l'augmentation de la capitalisation boursière ne signifie pas une demande supplémentaire pour ces jetons verrouillés.

Les détenteurs de jetons verrouillés peuvent en fait être heureux de vendre à un prix beaucoup plus bas, donc FDV n'est peut-être pas une mesure très précise de la véritable valeur du réseau.

Il existe une théorie selon laquelle le FDV (Fully Diluted Valuation) est en fait un mème parce que le trading FDV de certaines pièces est fou (par exemple, le FDV de Worldcoin est de 50 milliards de dollars)

Cela peut être un problème pour les investisseurs particuliers. C'est logique, car si vous négociez fréquemment ces actifs, FDV peut ne pas être si important à moins que vous ne soyez pris au piège du déverrouillage.

Mais FDV est absolument important pour les VC car ce sont eux qui détiennent les jetons verrouillés ! Actuellement, la grande majorité des accords de financement des sociétés de capital-risque ont une période de blocage d'un an et expirent ensuite dans les 18 à 36 mois suivants.

Les sociétés de capital-risque devraient valoriser les actifs au FDV attendu dans 3 à 4 ans, car cela reflète fidèlement le rendement qu'elles peuvent réaliser pour les LP, mais malheureusement, ce n'est pas ainsi que fonctionne ce marché.

Tokens émis à un FDV (Fully Diluted Valuation) élevé

Pas de vente publique de tokens

Airdrop de masse

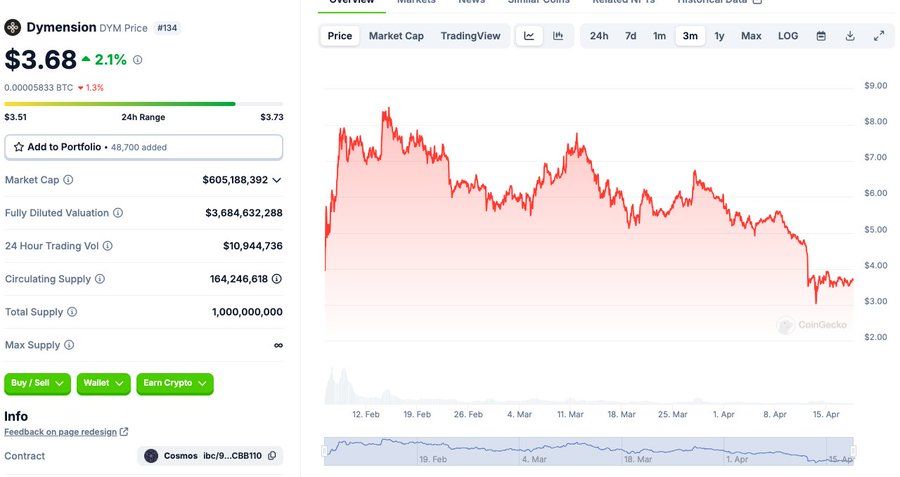

Dymen sion est un exemple, avec un FDV allant jusqu'à 8 milliards de dollars américains au lancement, 16 % du tirage, aucune vente publique et des parachutages valant jusqu'à 9 chiffres.

Je pense qu'une fois le paradigme du parachutage lancé, cela est devenu un moyen d'augmenter la valeur monétaire du largage sans ajouter plus de jetons.

Et cela renforce l'estime de soi de l'équipe et des VC.

Oui, les sociétés de capital-risque et les équipes peuvent vendre des jetons verrouillés, mais je ne suis pas sûr de l'ampleur de la demande de jetons verrouillés, donc je ne sais pas à quel point cela est courant.

Mais ce qui précède n’est pas toujours la façon dont ces projets démarrent ! La plupart des L1 dominants (blockchain de couche 1) aujourd'hui

ont été émis avec moins d'un milliard de dollars de FDV

La méthode de déverrouillage est généralement similaire, mais la période d'acquisition est généralement plus courte

Les investisseurs particuliers peuvent relativement acheter à un prix inférieur (

Pas d'airdrop

Prenez NEAR comme exemple, le volume de tirage était de 20% lors de sa sortie, mais les ventes communautaires ont commencé à être débloquées immédiatement, et 50% a été diffusé en un an, le FDV au lancement était de 500 à 800 millions de dollars.

Environ 20% de SOL était en circulation au début, mais environ 75% était en circulation au bout d'un an. Le FDV initial se situe entre 300 et 500 millions de dollars

Vous pouvez acheter $SOL pour moins de 5 $ pendant de très nombreux mois.

$LINK est émis pour des centaines de millions de FDV, le FDV étant généralement inférieur à 1 milliard de dollars au cours des 18 premiers mois de négociation.

Ces jetons ont tous des communautés fortes et une base solide de détenteurs de jetons, et leurs coûts sont relativement faibles. Quelles sont ces communautés crypto légendaires dont on parle toujours ?

À mon humble avis : Communauter signifie gagner de l'argent avec vos internautes. Dans le domaine des crypto-monnaies, rares sont les communautés fortes qui ne gagnent pas d’argent.

Regardez le tableau ICP, pensez-vous vraiment qu'il existe une communauté ICP forte ? Absolument impossible.

Le prix d'un token n'augmentera que s'il y a plus d'acheteurs que de vendeurs.

Alors, qui sont les acheteurs sur le marché actuel ? Certainement pas un investisseur institutionnel !

Oui, il existe des fonds de liquidité, et certains fonds de crypto-VC qui achètent des jetons, mais il n'y a vraiment pas beaucoup de capitaux entrant sur le marché liquide

Laissons de côté l'ETH/BTC, qui a le maximum absolu d'entrées chaque année Cela représente 10 à 15 milliards de dollars.

Cette semaine seulement, nous avons assisté à trois lancements de jetons avec une offre totale de plus de 5 milliards de dollars, et il n'y a aucune chance qu'il y ait suffisamment d'offres institutionnelles pour engloutir l'offre sur le marché.

En fin de compte, les acheteurs finaux de tous ces jetons sont des investisseurs particuliers.

Mais le problème est que les investisseurs particuliers ont un intérêt extrêmement limité pour les jetons à forte valorisation et à faible circulation. Il existe deux problèmes :

Premièrement, ces jetons sont chers. Personne ne pense qu'acheter quelque chose avec un FDV à dix chiffres est une bonne affaire

Deuxièmement, grâce à ces gros airdrops, les investisseurs particuliers peuvent obtenir des jetons gratuitement ! Alors pourquoi achètent-ils plus ?

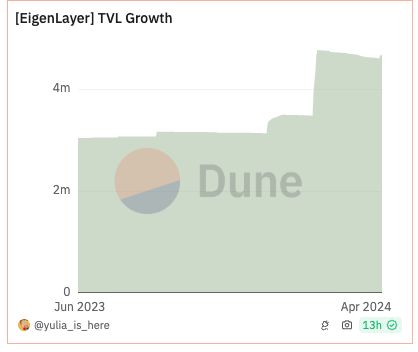

EigenLayer pourrait être émis pour plus de 10 milliards de dollars en FDV. Je parie qu'au moins la plupart des détenteurs d'ETH ayant un certain niveau de connaissances cultivent déjà Eigenlayer

Avec plus de 3% d'ETH déjà déposés, un écosystème de plus de 5 milliards de dollars s'est formé autour du récit du largage aérien.

En toute logique, si vous voulez le largage d'Eigenlayer, vous possédez probablement déjà de l'ETH.

Si vous avez de l'ETH, vous l'utilisez probablement pour gagner des jetons Eigen en ce moment ! Ainsi, une grande partie des acheteurs potentiels obtiendront des jetons gratuitement

Bien sûr, les gens peuvent acheter davantage et il y aura évidemment des comportements d'achat non nuls, mais je suis sceptique quant au fait qu'il s'agisse d'un marché énorme

J'y crois personnellement divers types ont une quantité décente d'ETH sur LRT ou Eigen, dans l'espoir d'obtenir un largage décent.

S'il s'agissait de 20 milliards de dollars américains en FDV, est-ce que j'achèterais plus ? La réponse est évidemment non.

Alors, quel est le marché des autres acheteurs ?

Les investisseurs particuliers souhaitent avoir accès à Eigenlayer, mais ne peuvent pas acheter de jetons pour diverses raisons. Évidemment, le nombre d'acheteurs n'est pas nul, mais je ne pense pas qu'un grand nombre d'investisseurs particuliers souhaitent acheter EIGEN $ pour 25 milliards de dollars en FDV.

Nous avons donc établi que l’audience de l’acheteur est limitée.

Où est le vendeur ?

Si votre FDV est suffisamment élevé, le VC vendra évidemment !

Si vous êtes passé d’un tour de table de 100 millions de dollars à un FDV de 20 milliards de dollars, il est parfaitement logique de retirer de l’argent de la table !

Les investisseurs particuliers sont conscients de cette évolution et la suivent ! Le déverrouillage des jetons est bien documenté, cliquez ici pour en savoir plus.

Les participants au parachutage vendent-ils ? Je n'ai pas vu beaucoup de données sur le pourcentage de ventes lors de cet airdrop, mais il existe un concept psychologique évident selon lequel vous accordez moins d'importance à quelque chose que vous obtenez gratuitement qu'à quelque chose que vous achetez.

La plupart des airdrops sont également basés sur la valeur nominale de l'actif que vous déposez/mise en jeu et représentent donc une petite proportion de votre portefeuille, par exemple si vous déposez 1 eth dans Eigen, vous pouvez recevoir une valeur de 0,05 - Les points sont de 0,01 eth , donc cela ne signifie pas grand-chose pour la plupart des gens qui jouent aux parachutages.

C’est pour ça que nous sommes dans un paradigme uniquement descendant, je n’essaie pas de critiquer ces projets. Je n'ai aucune idée de ce qu'ils font, je pense qu'ils ont tous de bonnes intentions et Eigen est un produit nouveau.

Je pense qu'il existe trois façons de rompre avec le modèle actuel :

Déverrouillage linéaire

Vente de jetons publics

Créer des trucs sympas

6MV a fait des études géniales. les événements ont moins d’impact sur les prix que les événements plus importants.

Je pense que la bonne direction devrait être d'avoir 20 à 25 % des tokens en circulation pendant le TGE et d'adopter une méthode de déverrouillage linéaire sur 36 mois.

De plus, une vente publique de jetons devrait être adoptée. Laissez les investisseurs particuliers adhérer à votre projet à grande échelle. La demande pour les ventes de jetons de Near était si forte qu'elle a fait planter le site Web CoinList à deux reprises.

Evidemment il y avait une énorme demande avant TGE ! Permettre à la communauté d’accumuler entre 5 000 et 25 000 $ en jetons en dehors des parachutages permettra d’acquérir encore plus de fidélité.

Enfin, il s’agit de créer des trucs sympas. Les projets qui ont mieux performé au cours de ce cycle avaient tendance à être des super romans, comme Ethena ou Jito. Je ne sais pas si cela s'applique au reste du cycle, mais intuitivement, cela pourrait être le cas.

Peut-être que les investisseurs particuliers en ont assez d'être poussés vers la dixième solution modulaire parallèle DA (Data Availability).

Les investisseurs en capital-risque peuvent se plaindre du fait que les pièces Meme leur causent des problèmes, mais s'ils pensent que la structure du marché des cycles précédents perdurera pour toujours, alors le problème vient en réalité d'eux.

Je reste très optimiste et nous nous déployons de manière agressive. Il ne s’agit pas d’une vision macro du marché.

Ceci est un avertissement : adhérer à la structure actuelle d’émission de jetons ne vous préparera clairement pas à un succès à long terme.

J'ai mis ces protocoles sur le marché au cours de la dernière décennie et j'ai été témoin des dizaines de fois quels protocoles fonctionnent et lesquels ne fonctionnent pas.

Arrêtez d'écouter les mauvais conseils des sociétés de capital-risque, des conseillers ou de toute personne qui essaie de vous dire qu'acheter au FDV le plus élevé est intelligent.

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!

Qu'est-ce que la crypto-monnaie kol

Qu'est-ce que la crypto-monnaie kol

Qu'est-ce que la blockchain web3.0

Qu'est-ce que la blockchain web3.0

La pièce la plus prometteuse en 2024

La pièce la plus prometteuse en 2024

Que signifie STO dans la blockchain ?

Que signifie STO dans la blockchain ?

Comment gagner de l'argent avec la blockchain

Comment gagner de l'argent avec la blockchain

Découvrez les dix principales crypto-monnaies dans lesquelles il vaut la peine d'investir

Découvrez les dix principales crypto-monnaies dans lesquelles il vaut la peine d'investir

Quelle est l'inscription dans la blockchain ?

Quelle est l'inscription dans la blockchain ?

Quatre caractéristiques majeures de la blockchain

Quatre caractéristiques majeures de la blockchain

![[Web front-end] Démarrage rapide de Node.js](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)