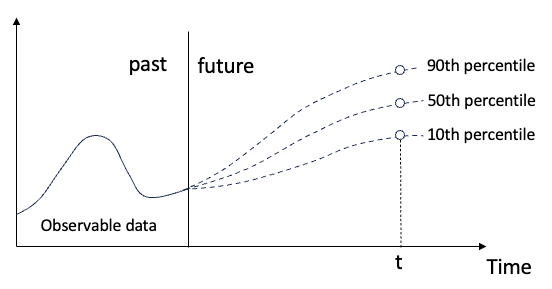

Jangan ubah maksud kandungan asal, perhalusi kandungan, tulis semula kandungan, dan jangan teruskan menulis. "Regression kuantil memenuhi keperluan ini, menyediakan selang ramalan dengan peluang yang dikira. Ia adalah teknik statistik yang digunakan untuk memodelkan hubungan antara pembolehubah peramal dan pembolehubah tindak balas, terutamanya apabila taburan bersyarat pembolehubah tindak balas adalah menarik Apabila. Tidak seperti regresi tradisional kaedah, regresi kuantil memfokuskan pada menganggar magnitud bersyarat pembolehubah tindak balas dan bukannya min bersyarat ”

Rajah (A): Regresi kuantil

Rajah (A): Regresi kuantil

Model regresi sedia ada sebenarnya adalah kaedah mengkaji hubungan antara pembolehubah yang dijelaskan dan pembolehubah penjelasan. Mereka memberi tumpuan kepada hubungan antara pembolehubah penjelasan dan pembolehubah yang dijelaskan dan taburan ralat mereka regresi median dan regresi kuantil adalah dua model regresi biasa. Mereka pertama kali dicadangkan menurut Koenker dan Bassett (1978).

Pengiraan penganggar regresi kuasa dua terkecil biasa adalah berdasarkan meminimumkan jumlah baki kuasa dua. Pengiraan penganggar regresi kuantil juga berdasarkan meminimumkan baki nilai mutlak dalam bentuk simetri. Antaranya, operasi regresi median ialah penganggar sisihan mutlak terkecil (LAD, penganggar sisihan mutlak terkecil).

Kelebihan Regresi Kuantil

Berbanding dengan kaedah pendaraban terkecil, kaedah anggaran untuk regresi median adalah lebih teguh kepada outlier, dan regresi kuantil tidak memerlukan andaian yang kukuh pada istilah ralat, jadi untuk bukan normal Taburan keadaan dan pekali regresi median adalah lebih sihat. Pada masa yang sama, anggaran kuantiti sistem regresi kuantil menjadi lebih mantap.

Apakah kelebihan regresi kuantil berbanding simulasi Monte Carlo? Pertama, regresi kuantil menganggarkan secara langsung magnitud bersyarat pembolehubah tindak balas yang diberikan peramal. Ini bermakna, daripada menghasilkan sejumlah besar hasil yang mungkin seperti simulasi Monte Carlo, ia memberikan anggaran magnitud khusus taburan pembolehubah tindak balas. Ini amat berguna untuk memahami tahap ketidakpastian ramalan yang berbeza, seperti kuintil, kuartil atau magnitud melampau. Kedua, regresi kuantil menyediakan kaedah anggaran ketidakpastian ramalan berasaskan model yang menggunakan data pemerhatian untuk menganggar hubungan antara pembolehubah dan membuat ramalan berdasarkan hubungan ini. Sebaliknya, simulasi Monte Carlo bergantung pada menentukan taburan kebarangkalian untuk pembolehubah input dan menjana keputusan berdasarkan persampelan rawak.

NeuralProphet menyediakan dua teknik statistik: (1) regresi kuantil dan (2) regresi kuantil konformal. Teknik ramalan kuantil konformal menambah proses penentukuran untuk melakukan regresi kuantil. Dalam artikel ini, kami akan menggunakan modul regresi kuantil Nabi Neural untuk membuat ramalan regresi kuantil. Modul ini menambah proses penentukuran untuk memastikan keputusan ramalan adalah konsisten dengan pengagihan data yang diperhatikan. Kami akan menggunakan modul regresi kuantil Nabi Neural dalam bab ini.

Keperluan alam sekitar

!pip install neuralprophet!pip uninstall numpy!pip install git+https://github.com/ourownstory/neural_prophet.git numpy==1.23.5

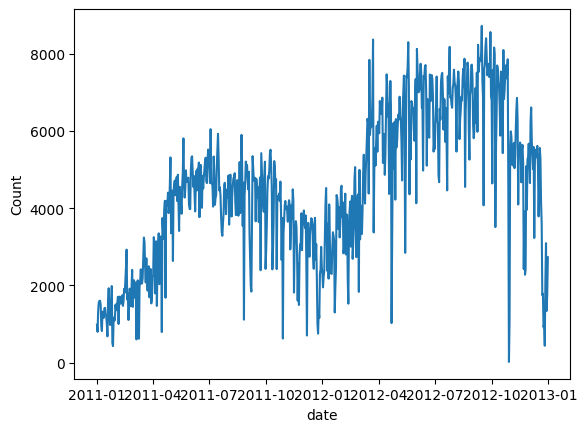

%matplotlib inlinefrom matplotlib import pyplot as pltimport pandas as pdimport numpy as npimport loggingimport warningslogging.getLogger('prophet').setLevel(logging.ERROR)warnings.filterwarnings("ignore")data = pd.read_csv('/bike_sharing_daily.csv')data.tail()Gambar (B): Basikal kongsi Plot bilangan basikal kongsi. Kami melihat bahawa permintaan meningkat pada tahun kedua dan mengikut corak bermusim.

Plot bilangan basikal kongsi. Kami melihat bahawa permintaan meningkat pada tahun kedua dan mengikut corak bermusim.

# convert string to datetime64data["ds"] = pd.to_datetime(data["dteday"])# create line plot of sales dataplt.plot(data['ds'], data["cnt"])plt.xlabel("date")plt.ylabel("Count")plt.show()Rajah (C): Permintaan harian untuk sewa basikal Buat penyediaan data paling asas untuk pemodelan. NeuralProphet memerlukan nama lajur ds dan y, yang sama seperti Nabi.

Buat penyediaan data paling asas untuk pemodelan. NeuralProphet memerlukan nama lajur ds dan y, yang sama seperti Nabi.

df = data[['ds','cnt']]df.columns = ['ds','y']

直接在 NeuralProphet 中构建分位数回归。假设我们需要第 5、10、50、90 和 95 个量级的值。我们指定 quantile_list = [0.05,0.1,0.5,0.9,0.95],并打开参数 quantiles = quantile_list。

from neuralprophet import NeuralProphet, set_log_levelquantile_list=[0.05,0.1,0.5,0.9,0.95 ]# Model and predictionm = NeuralProphet(quantiles=quantile_list,yearly_seasnotallow=True,weekly_seasnotallow=True,daily_seasnotallow=False)m = m.add_country_holidays("US")m.set_plotting_backend("matplotlib")# Use matplotlibdf_train, df_test = m.split_df(df, valid_p=0.2)metrics = m.fit(df_train, validation_df=df_test, progress="bar")metrics.tail()我们将使用 .make_future_dataframe()为预测创建新数据帧,NeuralProphet 是基于 Prophet 的。参数 n_historic_predictions 为 100,只包含过去的 100 个数据点。如果设置为 True,则包括整个历史数据。我们设置 period=50 来预测未来 50 个数据点。

future = m.make_future_dataframe(df, periods=50, n_historic_predictinotallow=100) #, n_historic_predictinotallow=1)# Perform prediction with the trained modelsforecast = m.predict(df=future)forecast.tail(60)

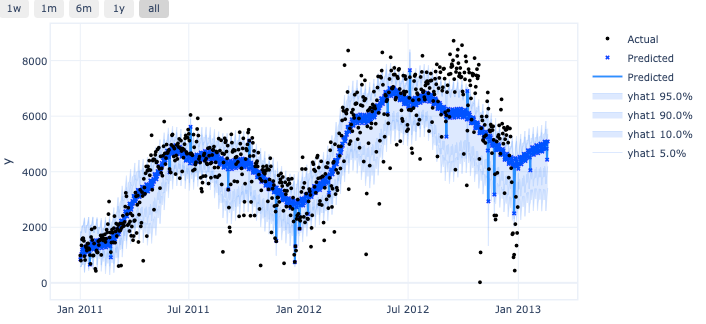

预测结果存储在数据框架 predict 中。

图 (D):预测

图 (D):预测

上述数据框架包含了绘制地图所需的所有数据元素。

m.plot(forecast, plotting_backend="plotly-static"#plotting_backend = "matplotlib")

预测区间是由分位数值提供的!

图 (E):分位数预测

图 (E):分位数预测

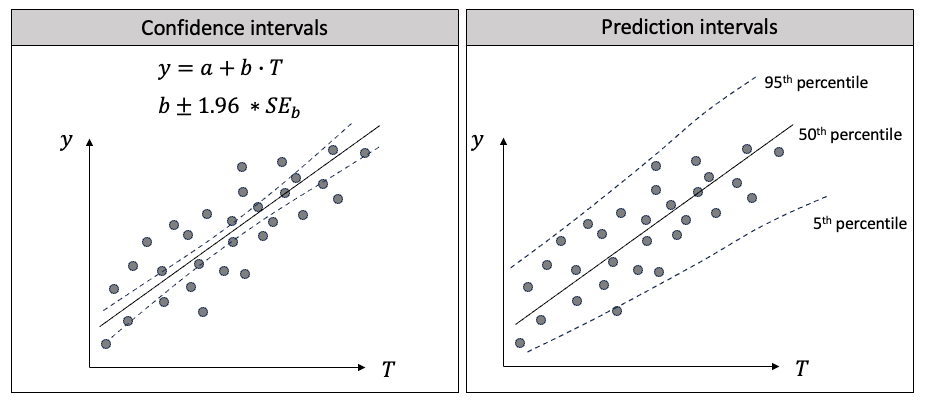

预测区间和置信区间在流行趋势中很有帮助,因为它们可以量化不确定性。它们的目标、计算方法和应用是不同的。下面我将用回归来解释两者的区别。在图(F)中,我在左边画出了线性回归,在右边画出了分位数回归。

图(F):置信区间与预测区间的区别

图(F):置信区间与预测区间的区别

首先,它们的目标不同:

其次,它们的计算方法不同:

第三,它们的应用不同:

本文介绍了分位数回归预测区间的概念,以及如何利用 NeuralProphet 生成预测区间。我们还强调了预测区间和置信区间之间的差异,这在商业应用中经常引起混淆。后面将继续探讨另一项重要的技术,即复合分位数回归(CQR),用于预测不确定性。

Atas ialah kandungan terperinci Regresi kuantil untuk ramalan kebarangkalian siri masa. Untuk maklumat lanjut, sila ikut artikel berkaitan lain di laman web China PHP!

Bina pelayan git anda sendiri

Bina pelayan git anda sendiri

Perbezaan antara git dan svn

Perbezaan antara git dan svn

git undo menyerahkan komit

git undo menyerahkan komit

Bagaimana untuk membatalkan ralat komit git

Bagaimana untuk membatalkan ralat komit git

Bagaimana untuk membandingkan kandungan fail dua versi dalam git

Bagaimana untuk membandingkan kandungan fail dua versi dalam git

Bagaimana untuk memasukkan video dalam html

Bagaimana untuk memasukkan video dalam html

Sebab trafik berlebihan pada pelayan laman web luar negara

Sebab trafik berlebihan pada pelayan laman web luar negara

Bagaimana untuk menjana nombor rawak dalam js

Bagaimana untuk menjana nombor rawak dalam js

![[Web front-end] Permulaan pantas Node.js](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)