Harga Bitcoin mengejutkan pasaran dengan mencecah ATH sekali lagi, meningkat kukuh walaupun sebelum acara separuh masa yang dijangkakan secara meluas.

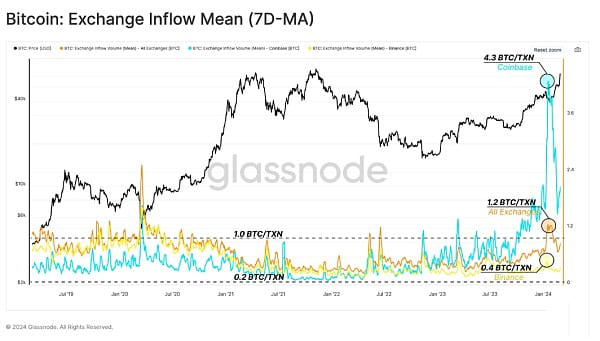

Kami melihat lonjakan mendadak dalam saiz transaksi purata berinteraksi dengan Coinbase, yang menyerlahkan skala modal institusi baharu yang memasuki Bitcoin.

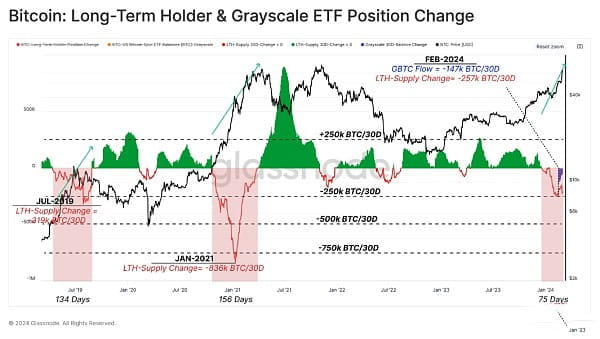

Pemegang jangka panjang telah mula meningkatkan tekanan peruntukan, mencapai kadar pembayaran bulanan sebanyak 257,000 BTC, yang mana GBTC menyumbang 57%.

Awal tahun 2024 telah pun turun dalam sejarah Bitcoin, dan sebelum acara separuh masa pada bulan April, pasaran Bitcoin sudah meningkat kepada ATH.

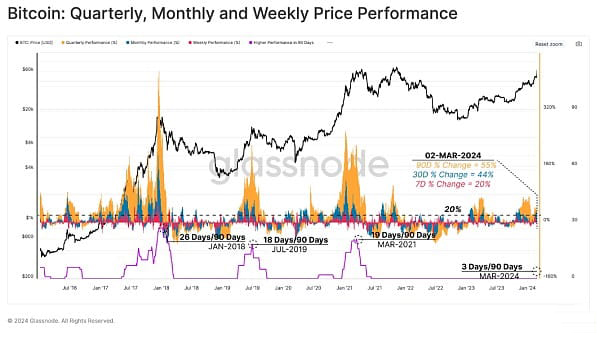

Artikel tersebut menyebut prestasi rolling dalam rangka masa mingguan, bulanan dan suku tahunan, masing-masing mencapai +20%, +44% dan +55%. Jika kita mengira bilangan hari dagangan melebihi +20% suku lepas, kita dapat melihat bahawa rali hujung minggu lalu adalah yang paling kukuh sejak larian kenaikkan 2021.

Berikutan kelulusan SEC terhadap ETF spot di pasaran A.S., ramai pemerhati menjangkakan permintaan kukuh. Pada masa yang sama, ramai yang ragu-ragu dan percaya bahawa berita ETF sudah pun diberi harga dan oleh itu menjangkakan pembetulan berita jualan. Pada masa penulisan, Bitcoin didagangkan pada $68,000, 58% lebih tinggi daripada $42,800 pada masa ETF diluluskan, dan kem berita penjualan mendapati dirinya berada di luar.

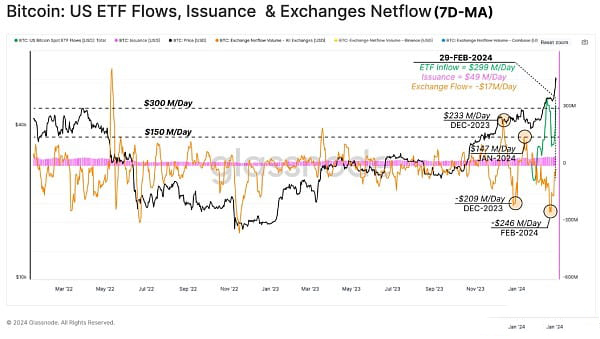

Untuk mengukur jumlah aliran masuk permintaan dengan lebih baik, carta di bawah menunjukkan purata mingguan trafik USD melalui wilayah berikut:

Keluaran Rangkaian (Biru): Ganjaran rangkaian harian untuk pelombong (dengan andaian penjual) telah dinaikkan daripada 2023 Daripada AS$22 juta/hari pada September 2017 kepada AS$49 juta/hari hari ini.

Aliran bersih merentasi semua bursa (oren): Memfokuskan pada bulan sebelum tarikh kelulusan ETF, pertukaran terpusat menyaksikan perubahan ketara antara gelombang aliran modal positif (penjual) dan negatif (pembeli). Metrik menunjukkan aliran keluar berterusan atau tekanan belian setinggi $246 juta sehari sejak ETF mula berdagang. Sehingga akhir minggu lepas, jumlah aliran keluar bersih daripada bursa ialah $17 juta sehari.

Aliran Bersih ETF Spot AS (Hijau): Walaupun tekanan sampingan jualan awal yang ketara daripada pemegang GBTC sedia ada, jumlah aliran bersih ke ETF Spot AS berpurata $299J/hari.

Secara keseluruhan, ini menunjukkan aliran masuk modal bersih ke dalam Bitcoin kira-kira $267 juta/hari. Ini mewakili peralihan fasa yang bermakna dalam dinamik pasaran dan merupakan penjelasan yang sah untuk rali pasaran ke arah ATH baharu.

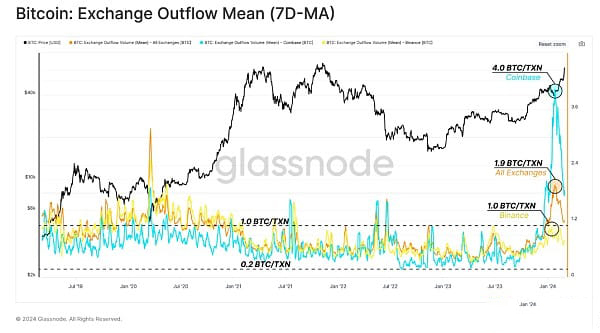

Kami juga boleh mengasingkan aliran dana yang berkaitan dengan pertukaran tertentu (seperti Coinbase) untuk mengenal pasti sebarang perubahan dalam keseluruhan dinamik pasaran. Carta di bawah menunjukkan purata volum deposit masuk dan keluar daripada [BTC]:

Semua pertukaran (merah)

Coinbase (biru)

Binance (kuning)

Nilai ini patut diberi perhatian berbanding julat sejarah, iaitu antara 0.2 BTC/Tx dan 1.0 BTC/Tx sejak 2019.

Nilai ini patut diberi perhatian berbanding julat sejarah, iaitu antara 0.2 BTC/Tx dan 1.0 BTC/Tx sejak 2019.

Diamond Hand Profit

Diamond Hand Profit

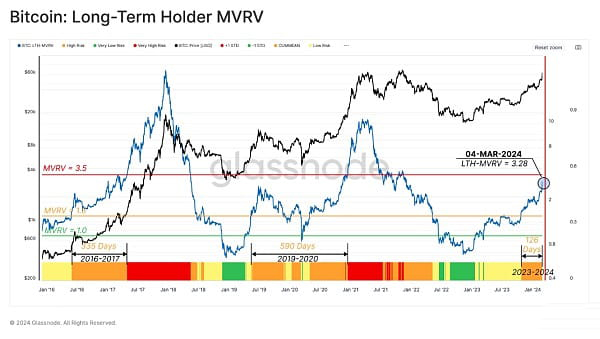

Satu cara untuk mengukur keuntungan pasaran mana-mana kumpulan pelabur adalah dengan mengambil asas kos dalam rantaian mereka (atau harga purata di mana setiap kumpulan menerima token) dan membandingkannya dengan harga spot.

Bottom Found (Hijau) (LTH-MVRV

Bottom Found (Hijau) (LTH-MVRV

Keseimbangan (oren) 1.5

Euphoria (Merah) (3.5

Berdasarkan nilai semasa, pelabur ini menghampiri keadaan euforia mereka dan mempunyai insentif yang lebih tinggi untuk berbelanja dan mendapat keuntungan. Dari segi sejarah, apabila ATH pasaran baharu dicapai, kumpulan ini meningkatkan perbelanjaan dan mempercepatkan peruntukan sehingga mereka membantu membentuk puncak makro kitaran.

Sekarang kami telah menetapkan skala keuntungan tidak direalisasi untuk pemegang jangka panjang, kami mesti menilai bagaimana entiti ini bertindak balas terhadap peralihan keuntungan ini.

Cara cepat dan langsung adalah dengan melihat bekalan pemegang jangka panjang. Seperti yang ditunjukkan dalam carta di bawah, pelabur jangka panjang telah memperuntukkan kira-kira 480,000 BTC sejak Disember 2023, apabila LTH-MVRV masih dalam keseimbangan. Ini bermakna sebahagian daripada pelabur ini membayar, secara purata, 50% hingga 200% daripada keuntungan mereka sebelum ETF dilancarkan.

Untuk menilai sistem pengedaran bagi pemegang jangka panjang, kami mempertimbangkan dua faktor: kadar pengedaran dan tempoh.

Carta di bawah menunjukkan perubahan bulanan dalam bekalan pemegang jangka panjang. Melihat dengan teliti dua pengembangan pasaran utama terakhir pada pertengahan 2019 dan awal 2021, kita dapat melihat bahawa kadar peruntukan LTH masing-masing memuncak pada 319,000 BTC/bulan dan 836,000 BTC/bulan.

Kadar pengedaran untuk kitaran ini setakat ini memuncak pada 257 BTC/bulan, dengan aliran keluar GBTC menyumbang kira-kira 57% daripada ini.

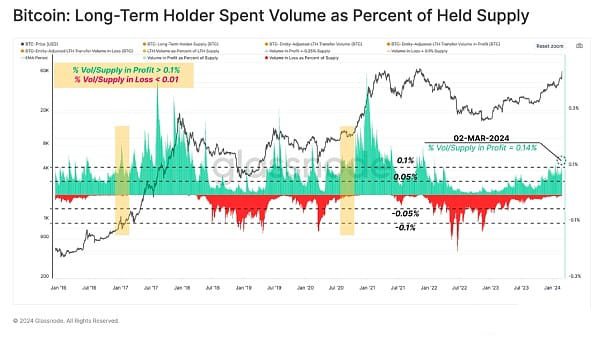

Apabila peruntukan LTH meningkat, saiz keuntungan direalisasikan yang terkunci juga meningkat. Untuk memantau dinamik ini, kami mengukur bahagian volum pemindahan LTH dalam untung dan rugi berbanding baki keseluruhannya.

Sehingga tulisan ini ditulis, penunjuk ini menunjukkan bahawa LTH memperoleh keuntungan pada kadar yang bersamaan dengan 0.14% daripada jumlah bekalan hariannya. Penunjuk menghampiri tahap yang konsisten dengan fasa euforia awal dan penembusan ATH pasaran sebelumnya.

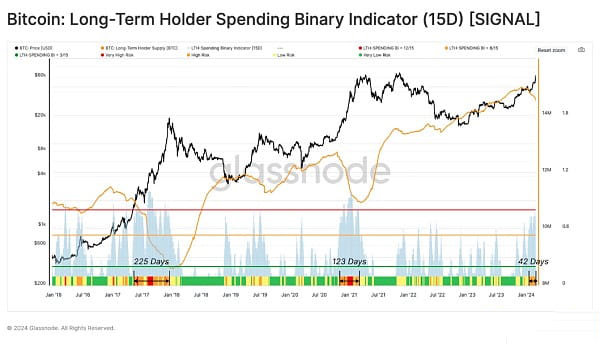

Di bahagian akhir tinjauan ini, kami mencipta penunjuk binari yang mengenal pasti tempoh apabila perbelanjaan LTH cukup besar untuk menghabiskan jumlah bakinya dalam tempoh 15 hari. Perbelanjaan ini mewakili pelepasan bekalan yang lama tidak aktif kembali ke dalam kitaran kecairan, dengan itu bertindak sebagai imbangan untuk mengimbangi permintaan baharu.

Dalam imej di bawah, kami menggunakan beberapa ambang untuk mengklasifikasikan rejim perbelanjaan. Sejak akhir Januari 2024, pasaran telah mencapai tahap di mana penunjuk binari telah menunjukkan penurunan bekalan daripada pemegang jangka panjang pada sekurang-kurangnya 8 daripada 15 hari yang lalu.

Jika kita melihat kemuncak kitaran 2017 dan 2021, kita melihat struktur serupa yang berlangsung dari 123 hingga 225 hari. Fasa semasa telah berada dalam keadaan ini selama 42 hari setakat ini, yang mungkin menunjukkan bahawa aliran masuk permintaan mungkin mengimbangi perbelanjaan LTH dalam beberapa bulan akan datang (jika sejarah adalah sebarang panduan).

Bitcoin sekali lagi mengejutkan pelabur dengan mengumpul ATH terakhir sebelum acara separuh masa, kali pertama ini berlaku. ETF spot A.S. baharu memperkenalkan sumber permintaan baharu yang ketara ke dalam pasaran, sedikit sebanyak mengimbangi terbitan harian dan tekanan sampingan jualan baru-baru ini di bursa.

Pemegang jangka panjang sedang mempercepatkan kitaran pengedaran mereka, satu trend yang telah kita lihat dalam semua kitaran sebelumnya apabila ATH dicabar. Ini membolehkan kami membandingkan vektor permintaan baharu ini dengan tekanan peruntukan daripada pemegang sedia ada melalui ETF dan menerangkan pulangan pantas Bitcoin ke paras tertinggi sepanjang masa.

Atas ialah kandungan terperinci Glassnode: Aliran masuk permintaan ETF berbanding bekalan yang dikeluarkan oleh pengambilan untung. Untuk maklumat lanjut, sila ikut artikel berkaitan lain di laman web China PHP!

![[Web front-end] Permulaan pantas Node.js](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)