Titre de h Original : "À quel point les jetons de restauration liquides sont-ils liquides ?" ros Research

Compilation originale : Ladyfinger, BlockBeats

Note de l'éditeur :

Eigenlabs nouvelle disponibilité de données AVS, EigenDA, représente le début de l'ère du re-staking sur le réseau principal. Cet article vise à fournir une analyse complète des jetons de recollatéralisation de liquidité (LRT), en explorant leur intégration dans l'écosystème DeFi et leur comparaison avec les jetons de jalonnement traditionnels. Nous avons accordé une attention particulière à l’état actuel de la liquidité du marché ainsi qu’aux opportunités et défis potentiels sur le marché des prêts à l’avenir. Grâce à ce rapport, les lecteurs peuvent acquérir une compréhension claire de ce marché émergent et comprendre comment le LRT affecte les stratégies de jalonnement et de re-jalonnement à l'échelle mondiale.

Le premier AVS d'EigenLayer débarque sur le réseau principalRécemment, EigenLabs a publié sa disponibilité de données AVS, et EigenDA est officiellement sur le réseau principal, ce qui représente le début de l'ère du re-staking. Bien que le marché EigenLayer ait encore un long chemin à parcourir, une tendance est déjà très claire, à savoir que les jetons de re-staking de liquidité (LRT) deviendront le principal moyen de re-staker. Plus de 73 % de tous les jalonnements EigenLayer se font via LRT, mais quelle est la liquidité de ces actifs ? Ce rapport approfondit le problème et discute des détails généraux d'EigenLayer.

Introduction à EigenLayer et LRT

La principale préoccupation des utilisateurs concernant le staking et le re-staking est le coût d'opportunité du staking de l'ETH. Pour le jalonnement natif d'ETH, ce problème a été résolu avec les jetons de jalonnement de liquidité (LST), qui peuvent être considérés comme des jetons de reçus de liquidité qui représentent le montant d'ETH qu'une personne a mis en jeu. Le marché LST sur Ethereum représente actuellement environ 48,65 milliards de dollars, ce qui en fait actuellement le plus grand champ DeFi. Aujourd'hui, le LST représente environ 44 % de tous les éthers mis en jeu, et à mesure que le retaking continue de gagner en popularité, nous nous attendons à ce que le secteur des jetons de reprise de liquidité (LRT) suive un modèle de croissance similaire, peut-être encore plus agressif.

Cependant, malgré les différents risques structurels, LRT réduit le coût d'opportunité du capital réengagé en fournissant des jetons de reçus liquides qui peuvent être utilisés comme garantie productive dans DeFi, ou pour faciliter les délais de retrait. Ce dernier point est d’autant plus important que le principal avantage du LRT est de contourner le délai de rétractation traditionnel, qui pour EigenLayer est de 7 jours. Compte tenu de ce principe fondamental des LRT, nous nous attendons à ce qu’ils soient naturellement confrontés à une pression commerciale nette, car la barrière à l’entrée pour la réhypothèque est faible mais la barrière à la sortie est élevée, de sorte que la liquidité de ces LRT sera leur bouée de sauvetage.

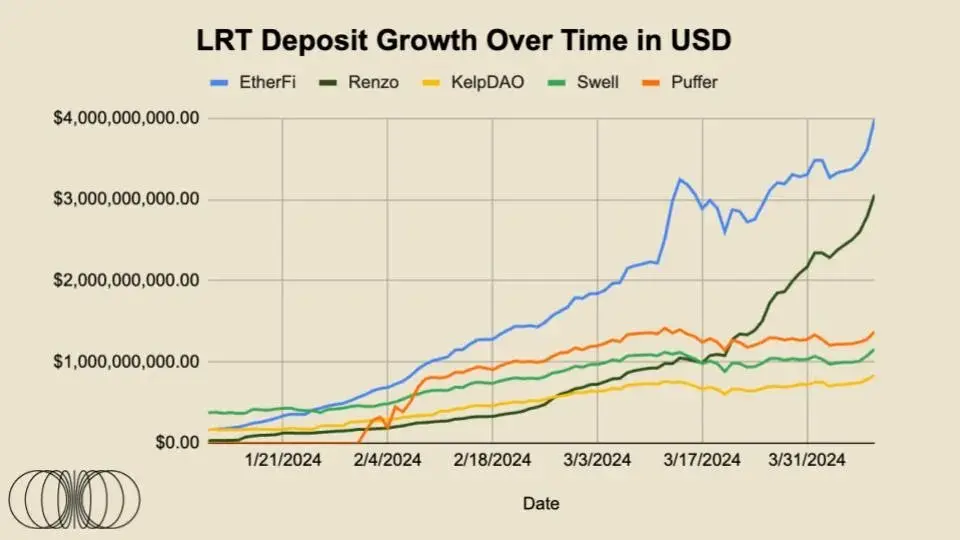

Ainsi, alors que le TVL d’EigenLayer continue de grimper, il est important de comprendre ce qui motive la croissance du protocole et comment ces forces auront un impact sur les entrées/sorties dans les mois à venir. Au moment d'écrire ces lignes, 73 % de tous les dépôts EigenLayer sont effectués via des jetons de liquidité recollatéralisés (LRT). Pour donner un contexte, au 1er décembre 2023, LRT disposait d'environ 71,74 millions de dollars de dépôts. Aujourd’hui, le 9 avril 2024, ils ont atteint environ 10 milliards de dollars, soit une augmentation de plus de 13 800 % en moins de quatre mois. Cependant, comme le LRT continue de dominer la croissance des dépôts de réhypothèque d’EigenLayer, certains facteurs importants doivent être pris en compte.

Tous les LRT ne sont pas composés des mêmes actifs sous-jacents. Le mandat d'actions de LRT pour AVS sera différent à long terme, mais pas vraiment à court terme. Plus important encore, les caractéristiques de mobilité des différents TLR varient considérablement.

Étant donné que la liquidité est l'avantage le plus critique du LRT, la majeure partie de ce rapport se concentrera sur le dernier point.

Actuellement, les arguments haussiers en faveur des dépôts EigenLayer sont principalement motivés par la nature spéculative des points Eigen, qui, nous pouvons supposer, se traduiront par une certaine forme de distribution par airdrop de jetons EIGEN potentiels. Il n'y a actuellement aucune récompense AVS en direct, ce qui signifie qu'il n'y a actuellement aucun avantage supplémentaire sur ces LRT. Afin de générer et de maintenir plus de 13,35 milliards de dollars de TVL, le marché des AVS doit naturellement trouver un équilibre entre les rendements supplémentaires requis par les réhypothécateurs et le prix qu'AVS est prêt à payer pour la sécurité.

Pour les déposants de LRT, nous avons vu EtherFi démarrer avec un énorme succès avec son largage de jetons de gouvernance ETHFI, qui a désormais une valorisation entièrement diluée d'environ 6 milliards de dollars. En combinant tous les facteurs ci-dessus, il devient de plus en plus possible que certains fonds soient progressivement libérés pour être réinvestis après la publication d'EIGEN et d'autres parachutages LRT attendus.

Cependant, en termes de rendements raisonnables, les utilisateurs auront du mal à trouver des rendements plus élevés dans l’écosystème Ethereum qui n’impliquent pas EigenLayer. Il existe plusieurs opportunités de revenus intéressantes au sein de l’écosystème Ethereum. Par exemple, Ethena est un stablecoin synthétique adossé à des ETH garantis et couvert par des contrats à terme sur ETH. Le protocole offre actuellement des rendements annualisés d'environ 30 % sur son produit sUSDe. De plus, à mesure que les utilisateurs se sentent plus à l’aise avec l’interopérabilité et la transition vers de nouvelles chaînes, les utilisateurs à la recherche de revenus peuvent chercher ailleurs, ce qui pourrait entraîner une sortie massive de capitaux d’Ethereum.

Néanmoins, nous pensons qu'il est raisonnable de supposer qu'il n'y aura pas d'événements de rendement de jalonnement supplémentaires plus importants qu'un éventuel largage de jetons EIGEN aux nouvelles parties prenantes, et que les valorisations importantes et de premier ordre sur les marchés privés peuvent atteindre neuf chiffres AVS peut également émettre ses jetons à de nouvelles parties prenantes. Par conséquent, il est raisonnable de supposer qu’un certain pourcentage d’ETH sortira du contrat de dépôt EigenLayer via des retraits après ces événements.

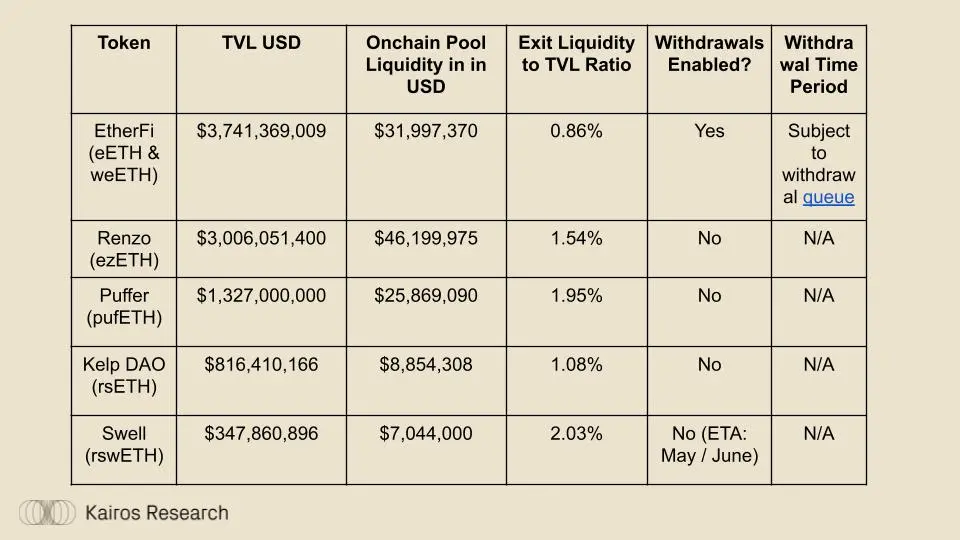

Étant donné qu'il existe un délai de réflexion de sept jours pour les retraits EigenLayer et que la grande majorité du capital est réactualisée via LRT, la voie de sortie la plus rapide sera d'échanger votre LRT contre de l'ETH. Cependant, les caractéristiques de liquidité de ces différents LRT varient considérablement et nombre d’entre eux sont incapables de procéder à des sorties à grande échelle aux prix du marché. De plus, au moment de la rédaction, EtherFi est le seul fournisseur LRT à permettre les retraits.

Le trading du LRT à une valeur inférieure à son actif sous-jacent pourrait conduire à des cycles d'arbitrage douloureux dans le protocole de réhypothèque, imaginez un LRT se négociant à 90% de sa valeur ETH sous-jacente, un arbitragiste teneur de marché pourrait intervenir pour acheter ce LRT et avancer le processus de rachat, dans l’espoir d’obtenir un bénéfice d’environ 11,1% tout en couvrant le prix de l’ETH. Du point de vue de l’offre et de la demande, le LRT est plus susceptible de faire face à une pression nette sur les ventes, car les vendeurs pourraient éviter la file d’attente de retrait de sept jours. D’un autre côté, les utilisateurs souhaitant réinvestir peuvent déposer leur ETH immédiatement, et l’achat de LRT sur le marché libre n’apportera que peu d’avantages à l’ETH déjà détenu.

La section données du rapport de ce mois-ci, en commençant ci-dessous, suivra la croissance, l'adoption et les conditions de liquidité du LRT, ainsi que toute actualité notable qui, selon nous, devrait être couverte.

Top 5 des LRT : aperçu et croissance :

Le jalonnement via LST et LRT présente plusieurs avantages clés par rapport au jalonnement traditionnel, mais si la liquidité du LRT lui-même est insuffisante, ces L'avantage est presque complètement diminué. La liquidité fait référence à « l'efficacité ou la facilité avec laquelle un actif peut être rapidement converti en espèces sans affecter son prix de marché ». Il est essentiel de garantir que les émetteurs de LRT fournissent suffisamment de liquidités en chaîne aux grands détenteurs pour leur permettre d'échanger des jetons de reçu à une valeur proche de 1:1.

Chaque LRT existant présente des caractéristiques de liquidité tout à fait uniques. Nous nous attendons à ce que ces conditions persistent pour plusieurs raisons :

1. Certains protocoles peuvent avoir la chance d'inciter les investisseurs et les utilisateurs à fournir des liquidités pour leur LRT dans les premiers stades

2. Il existe de nombreuses façons d'inciter les liquidités au moyen de subventions ; , l'émission de jetons, les systèmes de corruption en chaîne ou les attentes d'événements tels que les « points »

;3. Certains protocoles auront des fournisseurs de liquidité plus complexes et centralisés qui maintiendront leur LRT lié à la clôture de l'actif sous-jacent, avec moins de liquidité globale en USD. Il convient de noter que la liquidité concentrée ne fonctionne que dans une fourchette de prix étroite et que tout mouvement de prix en dehors de la fourchette sélectionnée entraînera un impact significatif sur les prix.

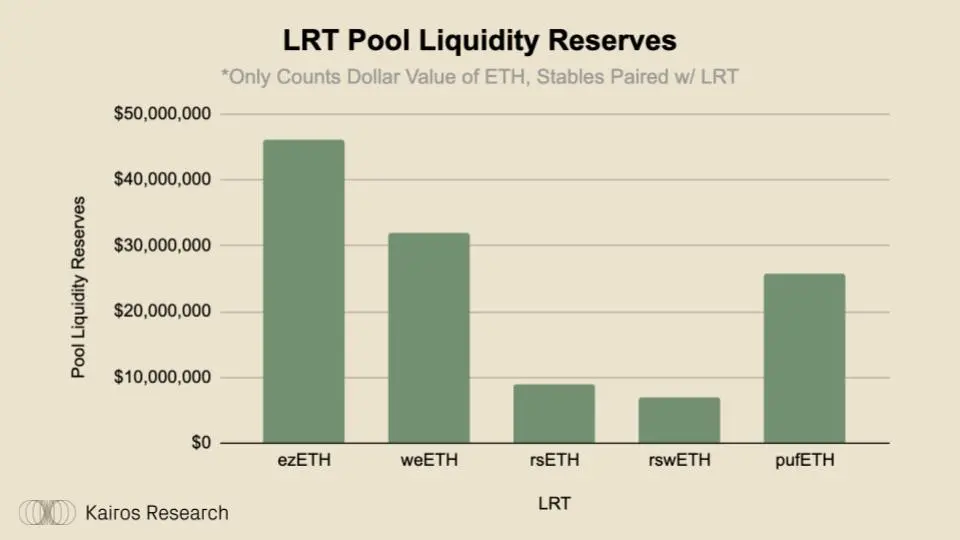

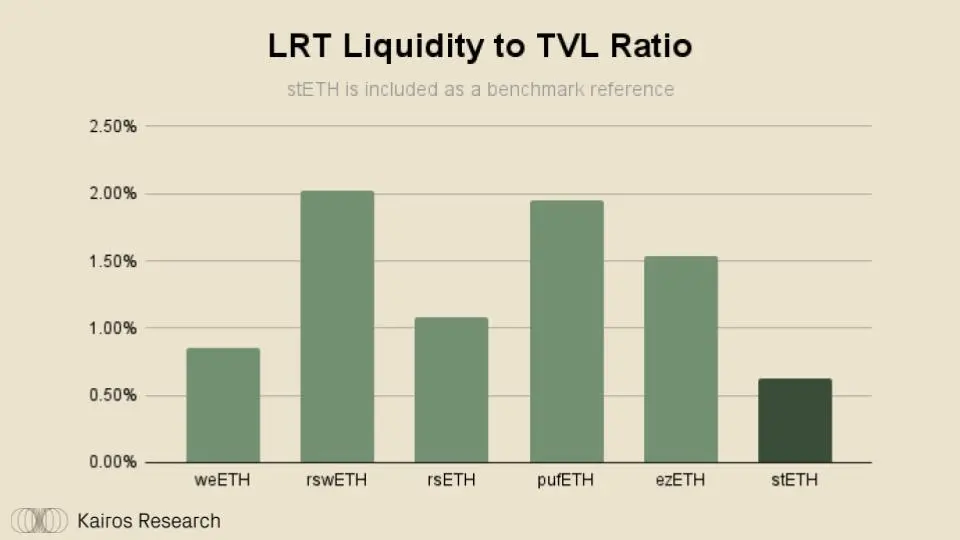

Voici une répartition très simple de la liquidité du pool en chaîne pour les cinq principaux LRT sur le réseau principal Ethereum (plus Arbitrum). La liquidité de sortie fait référence à la valeur en USD du côté monétaire du pool de liquidités LRT.

Sur des plateformes telles que Curve, Balancer et Uniswap, les cinq plus grands groupes LRT disposent de plus de 136 millions de dollars de liquidités prêtes à l'emploi, un chiffre élevé compte tenu de la nature émergente du secteur du re-staking. Cependant, pour démontrer plus clairement la liquidité de chaque LRT, nous appliquerons un ratio Liquidité/Capitalisation boursière à chaque actif.

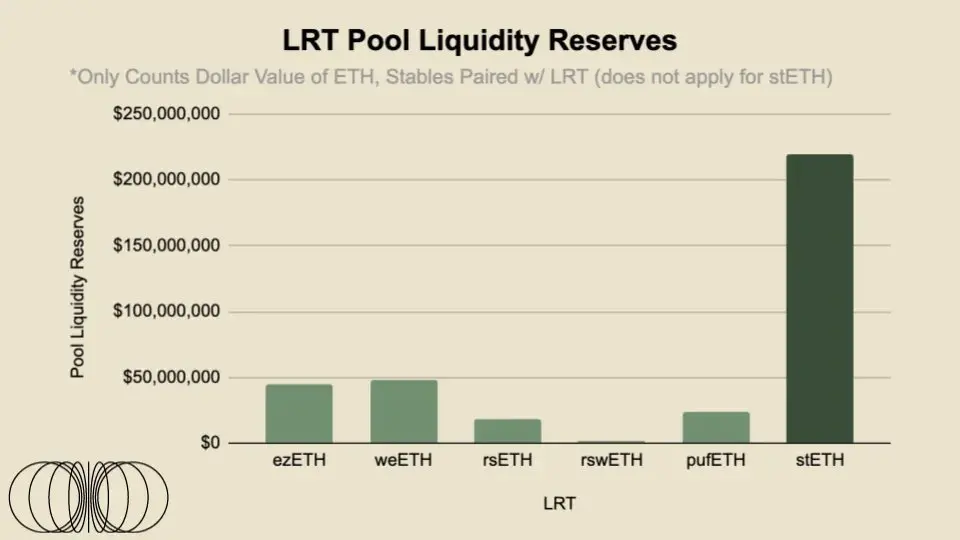

Comparé au meilleur jeton de jalonnement liquide stETH, le ratio de liquidité de LRT n'est pas trop préoccupant. Cependant, étant donné le niveau de risque supplémentaire associé au re-staking et le fait que le cycle de retrait de plus de sept jours de l'Eigenlayer dépasse la file d'attente de non-staking d'Ethereum, la liquidité du LRT peut être plus importante que celle du LST. De plus, stETH négocie sur plusieurs grandes bourses centralisées, avec des carnets de commandes gérés par des sociétés professionnelles de trading à haute fréquence. Cela signifie que stETH a beaucoup plus de liquidités que ce que l’on voit sur la chaîne. Par exemple, sur OKX et Bybit, ±2 % de la liquidité du carnet de commandes dépasse 2 millions de dollars.

Par conséquent, LRT peut également travailler avec des bourses centralisées pour améliorer l'intégration et informer les teneurs de marché sur les risques et les avantages d'être un fournisseur de liquidités sur ces sites centralisés.

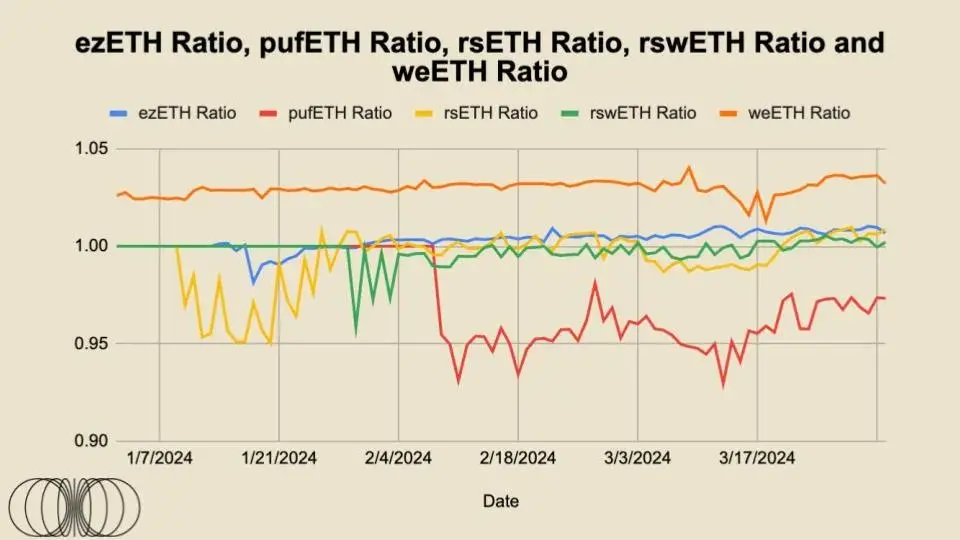

Comme le montre le graphique ci-dessus, rsETH, rswETH et ezETH se négocient tous relativement étroitement sur une base 1:1 avec ETH, avec une légère prime. En raison de leur nature, ils devraient tous se négocier à un prix « premium » à l’avenir. Comme il s’agit de jetons non lourds, contrairement au stETH, ils composent automatiquement les récompenses de mise, ce qui se reflète ensuite dans le prix du jeton. C'est pourquoi 1 wstETH se négocie actuellement à environ 1,16 ETH. En théorie, la « juste valeur » de ces jetons devrait continuer à croître au fil du temps en raison du facteur de récompense du temps*staking et se refléter dans l'augmentation de la juste valeur de ces jetons.

L'ancrage de ces LRT est très important car ils représentent essentiellement le niveau de confiance que les acteurs du marché ont dans l'ensemble du projet, qui est directement affecté par la mise des participants ou la volonté des arbitragistes d'échanger ces primes et remises contre conserver les jetons à la « juste valeur » « L'impact de la volonté de négocier.

Comme le montre la situation commerciale des deux LRT les plus liquides, ezETH et weETH, leurs prix de négociation sont relativement stables dans le temps, largement cohérents avec leurs justes valeurs. Le léger écart d'EtherFi par rapport à la juste valeur de weETH peut être largement attribué au lancement de son jeton de gouvernance, alors que les agriculteurs opportunistes ont échangé leurs jetons et, naturellement, d'autres acteurs du marché sont intervenus pour négocier cet arbitrage à prix réduit. Nous pouvons nous attendre à voir des événements similaires se produire une fois que Renzo lancera son jeton de gouvernance.

Le rsETH de KelpDAO s'est négocié à un prix inférieur à sa juste valeur au lancement, mais est depuis revenu lentement mais régulièrement à la parité.

Pour rswETH, il s'échange la plupart du temps légèrement en dessous de sa juste valeur, mais semble récemment avoir atteint la parité avec sa juste valeur. Parmi tous ces LRT, pufETH est la principale valeur aberrante, car ils ne se négocient qu'à rabais par rapport à leur juste valeur. Cette tendance semble toutefois toucher à sa fin, car le titre se négocie de plus en plus à une valeur plus proche de la juste valeur de ses actifs sous-jacents.

À l'exception d'EtherFi, aucun de ces fournisseurs LRT n'a activé les retraits. Nous pensons qu’une liquidité abondante, associée à la possibilité pour les utilisateurs de retirer des fonds à volonté, augmentera la confiance des acteurs du marché dans le trading de ces remises ou primes.

Une fois que LRT sera davantage intégré dans l'écosystème DeFi plus large, en particulier sur le marché des prêts, son importance augmentera considérablement. Par exemple, lorsque nous examinons les marchés des changes actuels, en particulier le LST comme wstETH/stETH est le plus grand actif garanti sur Aave et Spark, fournissant respectivement environ 4,8 milliards de dollars et 2,1 milliards de dollars. À mesure que LRT se développe de plus en plus dans l'écosystème DeFi, nous nous attendons à ce qu'ils dépassent LST en termes de montant final, d'autant plus que le marché comprend mieux le risque et la structure du produit, ils deviendront plus précieux en fonction du temps. De plus, il existe des propositions de gouvernance sur Compound et Aave pour introduire l’ezETH de Renzo.

Cependant, comme mentionné précédemment, la liquidité continuera d'être l'élément vital de ces produits pour garantir l'étendue et la profondeur de leur intégration DeFi et leur durabilité globale.

Alors que stETH a rapidement pris les devants et a dominé en raison de l'avantage du premier arrivé, une série de LRT mentionnés dans ce rapport ont été lancés à peu près au même moment et ont la dynamique du marché de leur côté. Nous nous attendons à ce qu’il s’agisse d’une structure de marché dans laquelle les gagnants dominent le marché, car la plupart des actifs liquides fonctionnent selon la loi du pouvoir : la liquidité engendre la liquidité. C'est pourquoi Binance, malgré toutes les nouvelles négatives et les perturbations, continue de dominer la part du marché des changes centralisé.

En général, la liquidité des jetons de staking liquide n'est pas très forte. La liquidité est décente, mais chaque TLR présente des nuances plus importantes qui ne feront qu'augmenter à mesure que les stratégies de délégation commenceront à différer sur le long terme. Pour les nouveaux utilisateurs, il peut être plus facile de comprendre le LRT comme un ETF garanti. Beaucoup se disputeront la même part de marché, mais les stratégies d’allocation et les structures de frais peuvent être des facteurs décisifs pour déterminer qui seront les gagnants et les perdants à long terme. De plus, à mesure que les produits se différencient, la liquidité deviendra encore plus importante, compte tenu de la longueur des cycles de retrait.

Dans le monde des cryptomonnaies, sept jours peuvent parfois ressembler à un mois en temps normal, car les marchés mondiaux fonctionnent 24h/24 et 7j/7. Enfin, à mesure que ces LRT commencent à s’intégrer au marché des prêts, la liquidité du pool deviendra encore plus importante, dans la mesure où les liquidateurs ne voudront prendre que des risques acceptables, en fonction des différentes caractéristiques de liquidité de la garantie sous-jacente en question.

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!

Les dix principaux échanges de devises numériques

Les dix principaux échanges de devises numériques

Qu'est-ce que la crypto-monnaie kol

Qu'est-ce que la crypto-monnaie kol

La pièce la plus prometteuse en 2024

La pièce la plus prometteuse en 2024

Jusqu'où ira Ethereum ?

Jusqu'où ira Ethereum ?

Cotations de prix Ethereum

Cotations de prix Ethereum

Prix du marché d'Ethereum aujourd'hui

Prix du marché d'Ethereum aujourd'hui

Découvrez les dix principales crypto-monnaies dans lesquelles il vaut la peine d'investir

Découvrez les dix principales crypto-monnaies dans lesquelles il vaut la peine d'investir

Quel échange est EDX ?

Quel échange est EDX ?

![[Web front-end] Démarrage rapide de Node.js](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)