Résumé clé :

LRT peut s'intégrer aux bourses centralisées et présenter aux teneurs de marché les risques/avantages d'être un fournisseur de liquidité sur ces sites centralisés.

Liquidité La liquidité des jetons de restockage n'est pas étonnamment bonne, la liquidité globale est acceptable, mais chaque LRT individuel est associé à de plus grandes nuances, et cette différence ne fera qu'augmenter avec le temps Continuer à croître avec différents long- stratégies d’agence à terme.

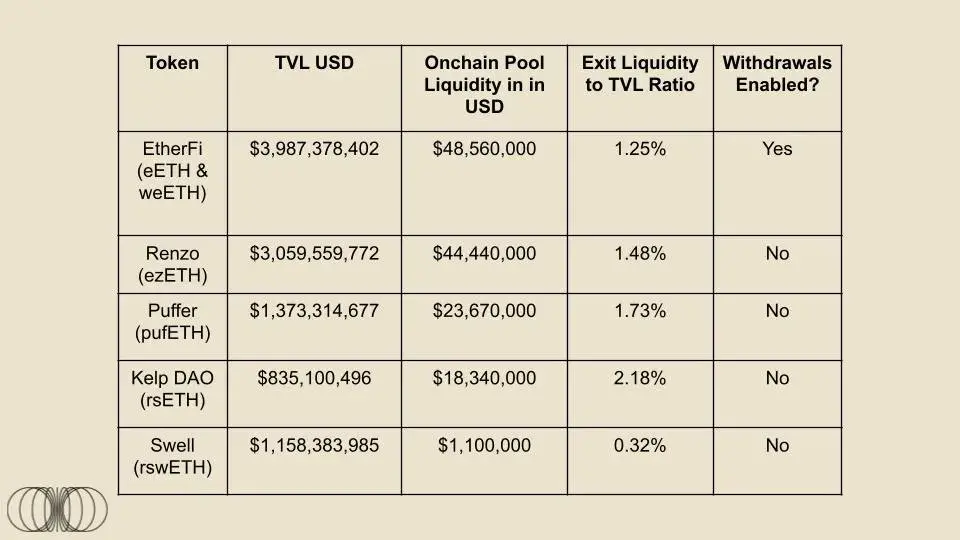

À l'exception d'EtherFi, tous ces fournisseurs LRT n'ont pas de fonctionnalité de retrait activée.

On s'attend à ce que la réhypothèque de liquidité soit une structure de marché où le gagnant remporte tout, et la liquidité apportera plus de liquidité.

Texte :

Le premier AVS d'EigenLayer est officiellement lancé sur le réseau principal.

Aujourd'hui, la disponibilité des données d'EigenLabs, AVS-EigenDA, a été publiée sur le réseau principal, marquant officiellement le début de l'ère du re-staking. Même si le marché des EigenLayer a encore un long chemin à parcourir, une tendance est déjà très claire : les Liquid Re-staking Tokens (LRT) deviendront la principale voie pour les re-stakers. Plus de 73 % de tous les dépôts EigenLayer sont effectués via LRT, mais quelle est la liquidité de ces actifs ? Ce rapport approfondira le problème et expliquera les nuances entourant EigenLayer.

EigenLayer permet la réutilisation de l'ETH sur la couche de consensus grâce à un nouvel outil cryptoéconomique appelé « re-staking ». L'ETH peut être re-staking sur EigenLayer de deux manières principales : via un re-staking natif d'ETH ou en utilisant des Liquid Staked Tokens (LST). L'ETH de re-staking est ensuite utilisé pour sécuriser d'autres applications connues sous le nom d'Active Validation Services (AVS), permettant aux re-staking de gagner des récompenses de mise supplémentaires.

La principale plainte des utilisateurs concernant le staking et le re-staking est le coût d'opportunité du staking de l'ETH. Ce problème est résolu pour le jalonnement natif d'ETH à l'aide de jetons Liquid Staked (LST), qui peuvent être considérés comme des jetons de reçus liquides qui représentent le montant d'ETH mis en jeu par l'utilisateur. Le marché du LST sur Ethereum représente actuellement environ 48,65 milliards de dollars, ce qui en fait le plus grand secteur DeFi. Aujourd'hui, le LST représente environ 44 % de tous les jalonnements d'Ethereum, et à mesure que la popularité du retaking augmente, nous nous attendons à ce que l'espace des jetons de retaking liquide (LRT) suive un modèle de croissance similaire, sinon plus agressif.

Bien que le LRT ait des caractéristiques similaires au LST, leur mission est très différente. L’objectif final de chaque LST est essentiellement le même : mettre en jeu l’ETH des utilisateurs et leur fournir des jetons de reçus liquides. Cependant, pour le LRT, l’objectif ultime est de déléguer la représentation des utilisateurs à un ou plusieurs opérateurs, puis de prendre en charge un panier d’AVS. Chaque opérateur individuel peut choisir comment répartir son staking délégué entre ces différents AVS. Par conséquent, l’opérateur auquel LRT délègue son jalonnement a un impact important sur la vivacité globale, les performances opérationnelles et la sécurité de l’ETH de jalonnement. Enfin, ils doivent également garantir une évaluation appropriée des risques pour le SVA unique pris en charge par chaque opérateur, car la réduction des risques peut varier en fonction du service fourni. Notez que le risque de réduction sera essentiellement nul au début de la plupart des cotations AVS, mais avec le temps, nous verrons lentement les « roues d'entraînement » disparaître et le marché du jalonnement devenir de plus en plus sans autorisation.

Note de l'éditeur : Les roues de formation font référence aux mesures de protection prévues dans la phase initiale pour éviter ou réduire les risques. Au fur et à mesure que le temps passe et que les capacités des participants s'améliorent, ces mesures de protection seront progressivement supprimées, rendant le système ou le marché plus ouvert. et la liberté.

Cependant, malgré les différences de risque structurel, une similitude reste la même : le LRT réduit le risque de réinvestissement en fournissant des jetons de reçus liquides qui peuvent être utilisés comme garantie productive dans DeFi ou échangés contre des périodes de retrait réduites. coût du capital engagé. Ce dernier point est particulièrement important car l’un des principaux avantages du LRT est qu’il contourne le délai de rétractation traditionnel, dont EigenLayer dispose à lui seul d’un délai de rétractation de 7 jours. Compte tenu de ce principe fondamental du LRT, nous nous attendons à ce qu'avec une barrière d'entrée au réinvestissement si faible, mais une barrière de sortie si élevée, nous verrons naturellement une pression de vente nette sur eux, de sorte que la liquidité de ces LRT sera telle qu'ils corde de sécurité.

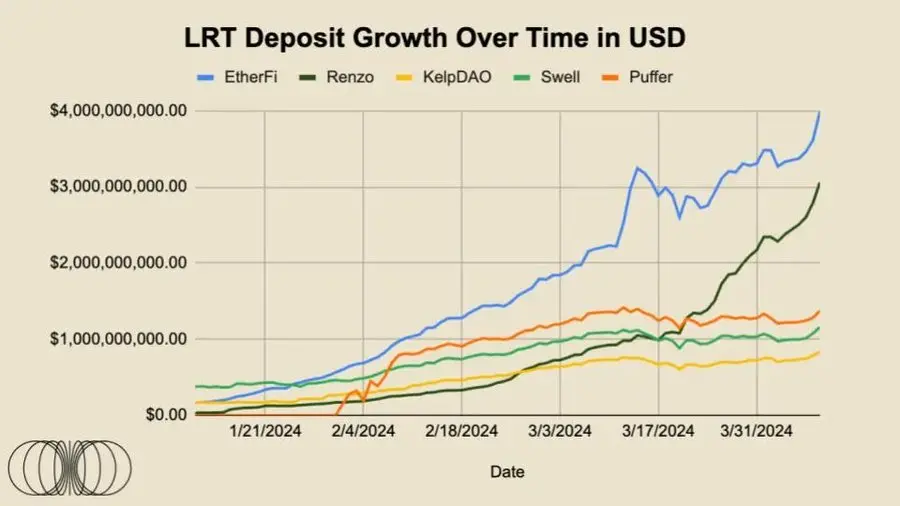

Alors que la valeur totale mise en jeu d’EigenLayer continue de grimper, il est important de comprendre les moteurs de la croissance du protocole et comment ces facteurs auront un impact sur les entrées/sorties dans les mois à venir. Au moment de la rédaction de cet article, 73 % des dépôts EigenLayer sont effectués via des jetons de reprise liquide. Pour mettre cela en contexte, au 1er décembre 2023, LRT disposait d'environ 71,74 millions de dollars de dépôts. Aujourd’hui, le 9 avril 2024, ils ont atteint environ 10 milliards de dollars, soit une croissance stupéfiante de plus de 13 800 % en un peu moins de 4 mois. Cependant, comme le LRT continue de dominer la croissance des dépôts de réhypothèque d’EigenLayer, certains facteurs importants doivent être pris en compte.

Tous les LRT ne sont pas composés des mêmes actifs sous-jacents

La délégation de jalonnement du LRT à AVS sera différente à long terme, mais pas grand-chose à court terme

Plus important encore , les caractéristiques de liquidité varient considérablement entre les différents LRT

Étant donné que la liquidité est l'avantage le plus critique des LRT, la majeure partie de ce rapport se concentrera sur le dernier point.

La nature spéculative des Eigen Points a grandement alimenté la tendance haussière actuelle des dépôts EigenLayer, et nous pouvons supposer que cela se traduira par une certaine forme d'allocation de largage pour les jetons EIGEN potentiels. Il n'y a actuellement aucune récompense AVS, ce qui signifie qu'il n'y a aucun avantage supplémentaire sur ces LRT autres que les récompenses de mise naturelle. Pour générer et maintenir une valeur totale de plus de 133,5 milliards de dollars, le marché AVS doit naturellement trouver un équilibre entre les rendements supplémentaires requis par les nouvelles parties prenantes et le prix naturel qu'AVS est prêt à payer pour la sécurité.

Pour les déposants LRT, nous avons constaté l'énorme succès d'EtherFi dans le lancement du largage de jetons de gouvernance ETHFI, actuellement évalué à environ 6 milliards de dollars. Compte tenu de tous les facteurs ci-dessus, on peut s’attendre à ce que certains flux de capitaux augmentent progressivement après le lancement d’EIGEN et d’autres parachutages de LRT attendus.

Cependant, en termes de rendements raisonnables, les utilisateurs peuvent avoir du mal à trouver des rendements plus élevés dans l'écosystème Ethereum qui n'impliquent pas EigenLayer. Plusieurs opportunités de revenus intéressantes existent au sein de l’écosystème Ethereum. Par exemple, Ethena est un stablecoin synthétique adossé à de l’ETH garanti, tout en ayant également une position courte couverte sur les contrats à terme sur ETH. Le protocole offre actuellement un rendement annualisé d'environ 30 % sur son produit sUSDe. De plus, à mesure que les utilisateurs se familiarisent avec l’interopérabilité et les ponts entre chaînes, les chasseurs de rendement pourraient se tourner vers ailleurs, ce qui pourrait entraîner des sorties de capitaux productifs d’Ethereum.

Bien qu'un peu complexe, dans l'ensemble, nous pensons qu'il est raisonnable de supposer qu'il n'y aura pas d'événements de rendement de jalonnement incrémentiel plus importants que celui-ci, mis à part un éventuel largage de jetons EIGEN aux nouvelles parties prenantes et de grands AVS de premier ordre qui ont levé sur les marchés privés, avec des valorisations élevées de plusieurs milliards de dollars, ils peuvent également émettre leurs jetons à de nouvelles parties prenantes. Par conséquent, on peut supposer qu’après ces événements, une partie de l’ETH sortira du contrat de dépôt EigenLayer via des retraits.

Étant donné que les retraits EigenLayer ont un délai de réflexion de sept jours et que la grande majorité des fonds sont réinvestis via LRT, la voie de sortie la plus rapide sera de convertir votre LRT en ETH. Toutefois, les caractéristiques de liquidité varient considérablement d’un TLR à l’autre, et bon nombre d’entre eux pourraient ne pas être en mesure de procéder à des sorties à grande échelle aux prix du marché. De plus, au moment de la rédaction, EtherFi est le seul projet LRT dont les retraits sont activés.

Nous pensons que le LRT négocié à un prix inférieur au prix de son actif sous-jacent pourrait créer un cycle d'arbitrage douloureux pour le protocole de reprise. Imaginez si un LRT se négociait à 90 % de sa valeur ETH sous-jacente, pourraient le faire les teneurs de marché/arbitragistes. achetez ce LRT et poursuivez le processus de rachat, en espérant réaliser un bénéfice net d'environ 11,1 % en supposant que le prix de l'ETH soit couvert. La règle générale de l’offre et de la demande est que le LRT est plus susceptible de subir une pression de vente nette, car les vendeurs peuvent éviter la file d’attente de retrait de 7 jours. À l’inverse, les utilisateurs souhaitant réinvestir peuvent déposer leur ETH immédiatement, donc acheter du LRT sur le marché libre ne fera pas grand-chose pour l’ETH qu’ils possèdent déjà.

Soit dit en passant, nous prévoyons qu'une fois que plusieurs AVS seront mis en ligne avec les récompenses dans le protocole et que le slashing sera entièrement mis en œuvre, les choix supplémentaires de quitter ou de continuer à re-staking dépendront en fin de compte du rendement supplémentaire fourni par le re-staking. . Nous pensons personnellement que de nombreuses personnes sous-estiment les avantages supplémentaires apportés par le re-staking. Cependant, c'est une histoire pour plus tard.

La partie données du rapport de ce mois-ci commence ci-dessous et suivra les conditions de croissance, d'adoption et de liquidité des cinq principaux TLR, ainsi que toute nouvelle notable qui, à notre avis, devrait être préoccupante.

Bien que le jalonnement via LST et LRT présente de nombreux avantages clés par rapport au jalonnement traditionnel, cette utilité est presque entièrement limitée si LRT lui-même ne dispose pas de liquidités suffisantes et sera détruit. La liquidité fait référence à « l'efficacité ou la commodité avec laquelle un actif peut être converti en espèces sans affecter son prix de marché. Les émetteurs de LRT doivent garantir qu'il y a suffisamment de liquidités sur la chaîne pour que les grands détenteurs puissent se préparer. Une bonne valeur d'actif est échangée contre un reçu. jetons dans les pools de liquidité presque 1:1.

Chaque LRT existant présente des caractéristiques de liquidité tout à fait uniques. Nous nous attendons à ce que ces situations persistent pour un certain nombre de raisons :

Certains protocoles obligeront les investisseurs et les utilisateurs à fournir des liquidités à leur TLR dès les premiers stades

par le biais de subventions, par procuration La liquidité est incitée par l'émission de pièces de monnaie , via des systèmes de corruption en chaîne, ou via des « points » en prévision de ces événements

Certains protocoles auront des fournisseurs de liquidité plus complexes et centralisés qui maintiendront leur LRT proche du niveau de référence avec moins de liquidité totale en USD

Il est important de noter que la centralisation de la liquidité ne peut fonctionner qu'à un prix plus petit. fourchette, et tout mouvement de prix en dehors de la fourchette sélectionnée aura un impact significatif sur le prix.

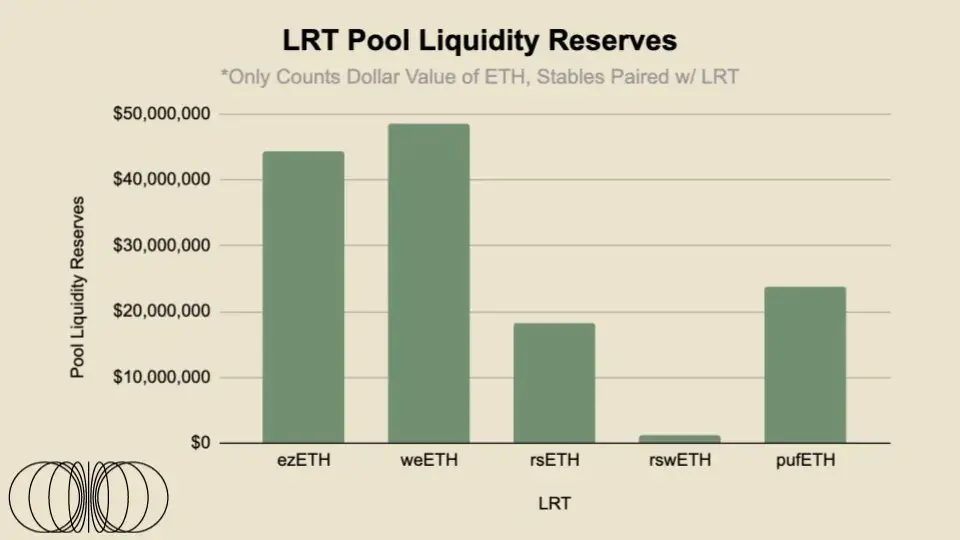

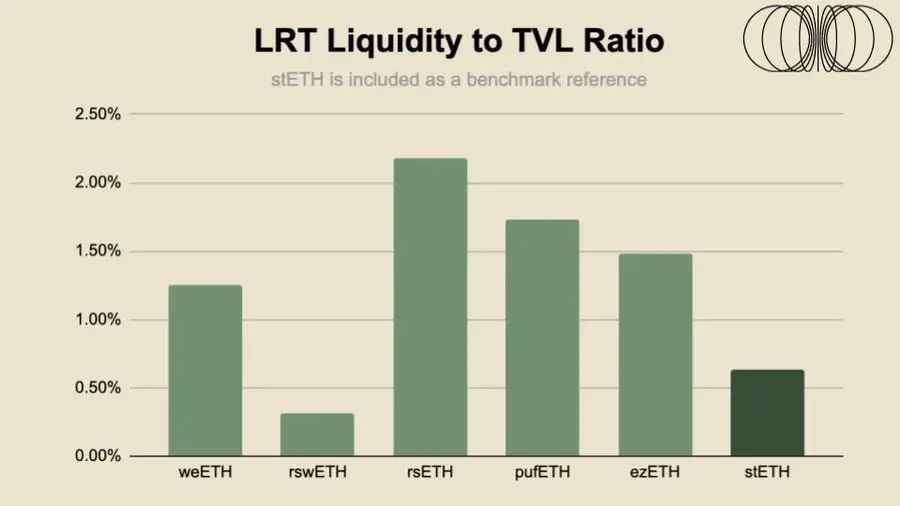

Vous trouverez ci-dessous une analyse très simple de la liquidité du pool en chaîne pour les cinq plus grands LRT sur le réseau principal Ethereum (+ Arbitrum). La liquidité de sortie fait référence à la valeur en dollars américains dans le pool de liquidité LRT.

Pour la liquidité du pool de ces cinq plus grands LRT, il y a un total de plus de 136 millions de dollars de liquidités disponibles sur Curve, Balancer et Uniswap. Cependant, pour avoir une idée plus claire de la liquidité de chaque LRT, nous appliquerons un ratio Liquidité/Capitalisation boursière à chaque actif.

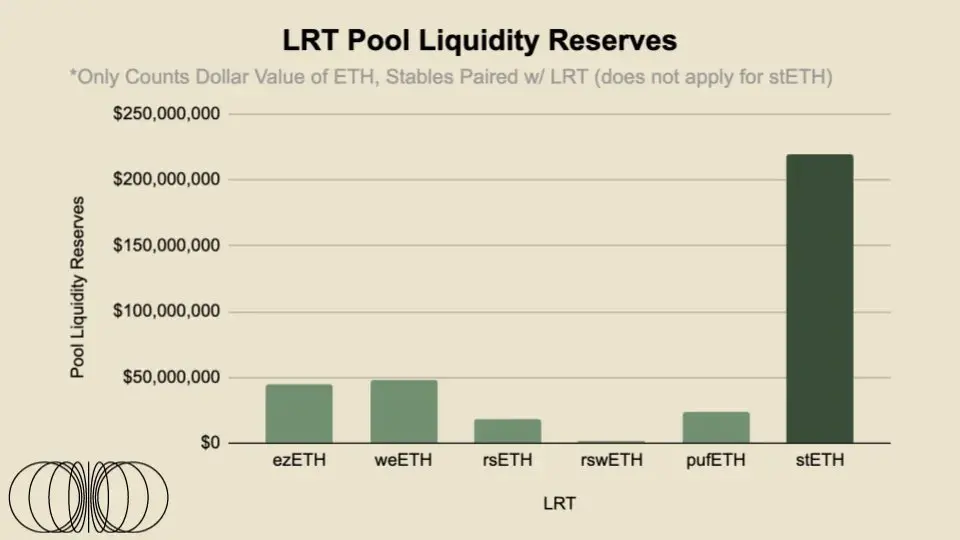

Comparé au top LST - stETH, le ratio de liquidité du LRT n'est pas outre mesure inquiétant. Cependant, la liquidité de LRT pourrait être plus importante que celle de LST étant donné le risque accru de re-staking et l’ajout par Eigenlayer d’une période de retrait de sept jours sur la file d’attente de déverrouillage d’Ethereum. De plus, le stETH est négocié sur plusieurs grandes bourses centralisées, avec des carnets de commandes gérés par des sociétés HFT professionnelles, ce qui signifie que le stETH a beaucoup plus de liquidité que ce que l'on voit sur la chaîne. Par exemple, sur OKX et Bybit, il y a environ plus de 2 millions de dollars + -2 % de liquidité dans le carnet de commandes. Par conséquent, nous pensons que LRT pourrait également explorer cette voie, qui consiste à travailler avec des bourses centralisées pour intégrer et présenter aux teneurs de marché les risques et les avantages d’être un fournisseur de liquidité sur ces sites centralisés. Dans l’article du mois prochain, nous approfondirons l’allocation de liquidité centralisée entre la liquidité du pool stable, la liquidité x*y=k et les principales paires de trading LRT.

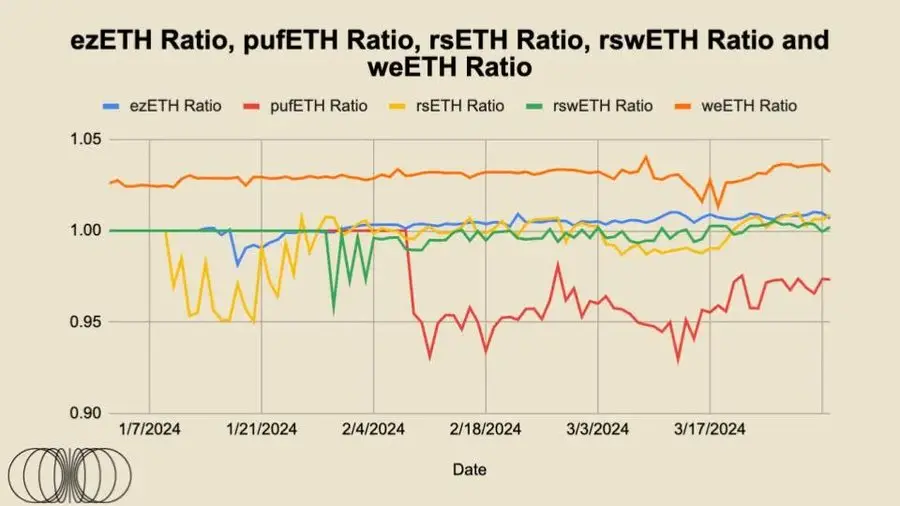

Comme le montre le graphique ci-dessus, les prix de négociation de rsETH, rswETH et ezETH sont relativement proches du ratio 1:1 de l'ETH, ce qui représente une légère prime, étant donné que ces jetons ne portent pas intérêt, contrairement au stETH, ils composent automatiquement des récompenses portant intérêt qui sont ensuite reflétées dans le prix du jeton. C’est pourquoi le prix actuel de 1 wstETH est d’environ 1,16 ETH. Théoriquement, la « juste valeur » devrait continuer à augmenter au fil du temps, car elle est déterminée par les récompenses de mise en temps, qui se refléteront ensuite dans la juste valeur croissante de ces jetons.

L'ancrage de ces LRT est très important car ils représentent essentiellement le niveau de confiance que les acteurs du marché ont dans le projet dans son ensemble, qui est directement motivé par le capital investi ou la volonté des arbitragistes d'échanger ces primes et remises. pour que les jetons continuent d'être échangés. » La « juste valeur » est déterminée. Notez que tous ces jetons ne sont pas des jetons de référence, ce qui signifie qu'ils composent automatiquement les intérêts et se négocient en fonction d'une courbe de rachat.

On peut constater que pour ezETH et weETH, les deux LRT les plus liquides, leurs échanges ont été relativement stables sur une période de temps, et la plupart d'entre eux sont au pair avec leur juste valeur. La raison pour laquelle l'ezETH d'EtherFi s'écarte légèrement de la juste valeur est principalement due au lancement de son jeton de gouvernance. Des parachutistes opportunistes ont échangé ce jeton et, naturellement, d'autres acteurs du marché ont également rejoint la transaction pour l'échanger. Nous pourrions voir quelque chose de similaire se produire après que Renzo ait lancé son jeton de gouvernance.

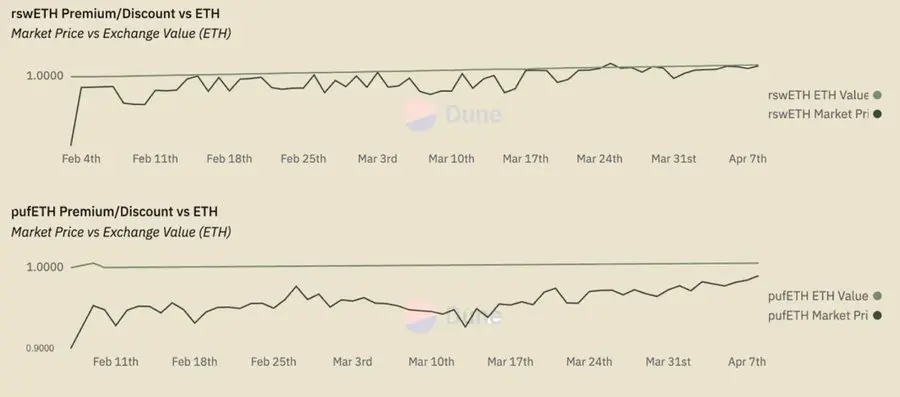

Le rsETH de KelpDAO s'est négocié à un prix inférieur à sa juste valeur au lancement, mais est progressivement et régulièrement revenu à la parité avec sa juste valeur.

Quant à rswETH, il s'est négocié la plupart du temps en dessous de sa juste valeur, mais il semble avoir récemment atteint la parité avec sa juste valeur. Parmi tous ces LRT, pufETH est la principale valeur aberrante car ils ne se négocient qu'à rabais. Cette tendance semble toutefois toucher à sa fin puisqu'elle se rapproche de la parité avec la valeur de ses actifs sous-jacents à la juste valeur.

Il convient de souligner à nouveau que à l'exception d'EtherFi, aucun de ces fournisseurs LRT n'a activé les retraits . Nous pensons qu’une liquidité suffisante combinée à la possibilité pour les utilisateurs de retirer de l’argent à tout moment attirera fortement les acteurs du marché, ce qui signifie qu’une grande partie de la liquidité doit provenir de l’ensemble de l’écosystème DeFi.

Une fois que LRT sera davantage intégré dans l'écosystème DeFi plus large, en particulier dans le marché des prêts, l'importance de son ancrage augmentera considérablement. Par exemple, en prenant comme exemple le marché monétaire actuel, LST (en particulier wstETH/stETH) est le plus grand actif collatéral sur Aave et Spark, avec une offre d'environ 4,8 milliards de dollars et 2,1 milliards de dollars respectivement. À mesure que le LRT s’intègre davantage dans l’écosystème DeFi plus large, nous nous attendons à ce que ces chiffres finissent par dépasser l’offre de LST, d’autant plus que la compréhension du marché au sens large du risque et de la structure des produits s’approfondit et qu’au fil du temps, ils deviennent plus crédibles à long terme. De plus, Compound et Aave ont mis en place des mesures de gouvernance pour l’ezETH de Renzo.

Cependant, comme mentionné précédemment, la liquidité restera la bouée de sauvetage de ces produits pour assurer l'étendue et la profondeur de leur intégration DeFi, ainsi que leur vitalité à long terme. Nous avons déjà vu comment le découplage LST peut déclencher une chaîne de chaos, cliquez ici pour en savoir plus.

Alors que stETH a obtenu un avantage précoce et a dominé en raison de son avantage de premier arrivé, et qu'une série de LRT mentionnés dans ce rapport ont tous été lancés à peu près au même moment, la dynamique du marché est forte. Nous nous attendons à ce qu'il s'agisse d'une structure de marché où le gagnant remporte tout, car la loi du pouvoir s'applique à la plupart des actifs liquides, en termes simples, la liquidité engendre la liquidité. C'est pourquoi Binance continue de dominer la part de marché du CEX malgré tous les doutes et turbulences.

En conclusion, Liquidity La liquidité des jetons recollatéralisés n'est pas étonnante. La liquidité, c'est bien, mais chaque TLR est associé à de plus grandes nuances, qui ne feront que croître à mesure que les stratégies des agences varient sur le long terme . Du point de vue du modèle mental, il peut être plus facile pour les nouveaux utilisateurs de considérer le LRT comme un ETF hypothécaire. Beaucoup se disputeront la même part de marché, mais la stratégie d’allocation et la structure des frais peuvent faire la différence entre les gagnants et les perdants à long terme. De plus, à mesure que les produits se différencient, la liquidité deviendra plus importante en raison de la longueur des délais de retrait. Dans le monde des cryptomonnaies, sept jours peuvent parfois ressembler à un mois en temps normal, car les marchés mondiaux fonctionnent 24h/24 et 7j/7. Enfin, à mesure que ces LRT commencent à se consolider sur le marché des prêts, la liquidité du pool deviendra encore plus importante dans la mesure où les liquidateurs ne sont prêts à prendre que des risques acceptables en raison des profils de liquidité variables de la garantie sous-jacente. Nous pensons que les incitations symboliques peuvent jouer un rôle important à cet égard, et nous sommes impatients d'examiner différents modèles de jetons à la suite d'éventuelles campagnes de largage aérien menées par d'autres fournisseurs de LRT.

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!

Les dix principaux échanges de devises numériques

Les dix principaux échanges de devises numériques

Qu'est-ce que la crypto-monnaie kol

Qu'est-ce que la crypto-monnaie kol

La pièce la plus prometteuse en 2024

La pièce la plus prometteuse en 2024

Jusqu'où ira Ethereum ?

Jusqu'où ira Ethereum ?

Cotations de prix Ethereum

Cotations de prix Ethereum

Prix du marché d'Ethereum aujourd'hui

Prix du marché d'Ethereum aujourd'hui

Découvrez les dix principales crypto-monnaies dans lesquelles il vaut la peine d'investir

Découvrez les dix principales crypto-monnaies dans lesquelles il vaut la peine d'investir

Quel échange est EDX ?

Quel échange est EDX ?

![[Web front-end] Démarrage rapide de Node.js](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)