本站4 月30 日消息,根據洛圖科技(RUNTO)發布的《全球液晶TV 面板市場月度追蹤》報告,2024 年第一季度,全球大尺寸液晶電視面板出貨量為56.5M 片,較去年同期上漲1.3% 及11.3%;出貨面積達41.0M 平方米,較去年同期上漲9.6%,較上季上漲5.6%。

根據數據,大尺寸面板在產能消耗、營收和利潤三個方面具有較大優勢。今年第一季度,75吋以上的超大尺寸液晶電視面板出貨量年增32.6%。其中,98吋和100吋兩大尺寸合併出貨量較去年同期爆發性成長350.0%。

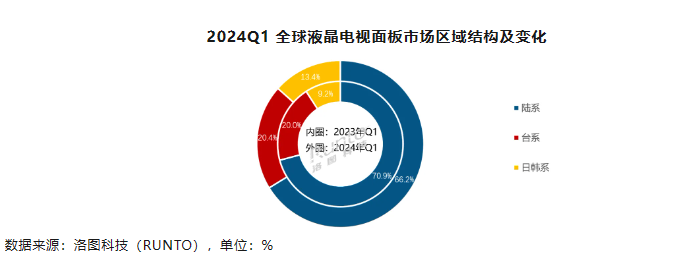

報告顯示,今年第一季度,中國大陸電視面板三強為穩定市場而減產,因而在全球市場的份額隨之下降。陸系面板廠的產能大幅調控之下,第一季度,日韓系面板廠的合併市佔 13.4%,較去年同期分別提升 4.2 和 1.4 個百分點。台系面板廠 Innolux(群創)和 AUO(友達)在今年第一季的合併市佔 20.4%,小幅上升;合併出貨量較去年同期成長 3.3% 和 10.2%。

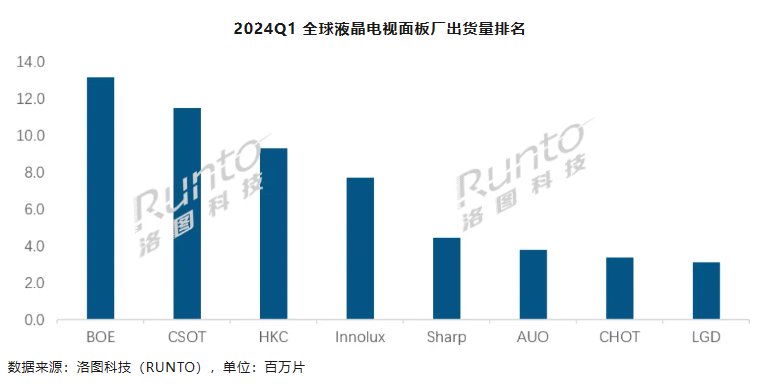

在統計範圍內,全球八大面板廠出貨漲跌各半,其中較去年同期成長的有:日韓系Sharp(夏普)和LGD(樂金顯示),台系AUO(友達)和大陸系CSOT(華星光電)。

BOE(京東方)第一季出貨約 1,320 萬片,年減 6.0%,季增 11.0%,市佔率為 23.4%,年減 1.8 個百分點。

大陸面板廠CSOT 和HKC 第一季分別出貨約1,150 萬片和930 萬片,較去年同期一增一降,CSOT 成長1.4%,HKC 下降8.4%,兩者市佔率分別為20.4% 和16.5%。

台系面板廠Innolux(群創)第一季出貨約770 萬片,較去年同期下降5.8%;市佔率為13.7%,較去年同期下降1.0 個百分點。

夏普(Sharp)在第一季的出貨量約為440萬片,較去年同期成長了59.6%和24.7%,同季增幅居業第一,市佔率達7.9%,較去年成長2.9個百分點。

台系廠商 AUO(友達)出貨量約 380 萬片,較去年同期分別成長 28.5% 和 4.1%,市佔率為 6.7%。

大陸廠商 CHOT(彩虹光電)只有一條 G8.6 產線,其出貨量約 340 萬片,較去年同期下降 14.8%。

韓系廠商LGD 廣州工廠在去年初產能減半,目前投片量已有顯著恢復,第一季出貨量約310 萬片,較去年同期分別大幅成長34.6% 和22.8%。

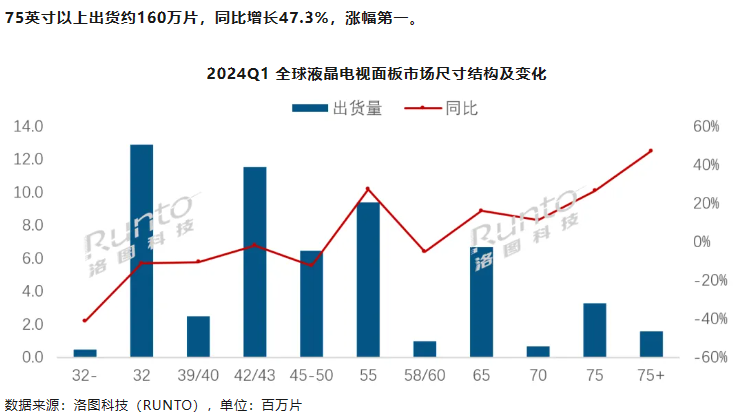

今年第一季出貨量第一的是32 吋產品,出貨量約1,290 萬片,年減11.2%,市佔率為22.8%,較去年同期下降3.2 個百分點。

42/43 吋的出貨在第一季排名第二,出貨量約 1,150 萬片,較去年同期下降 1.9%;市佔率 20.4%,較去年同期微降 0.7 個百分點。此尺寸供應相對單一,多由大陸三大面板廠生產,BOE 相對控盤。

55 吋出貨量年增27.2%,約940 萬片,排名第三,漲幅排第二,市佔率年增3.4 個百分點達到16.6%,在所有尺寸中佔比提升最多。

65 吋出貨量年增 16.1%,約 670 萬片,市佔率達 11.9%,排名第四,較去年同期提升 1.5 個百分點。

75 吋出貨約 330 萬片,較去年同期大幅成長 26.5%;75 吋以上出貨約 160 萬片,較去年同期成長 47.3%,漲幅第一。

本站先前報道,在中國電視市場,2024 年第一季品牌整機出貨量達到844 萬台,較2023 年同期下降0.9%。先前以舊換新行動方案消息傳出,但中央財政在 4 月確定對家電產品不予補貼,鼓勵有條件的地方政府落實行動,預計該行動對彩電的刺激有限。洛圖科技(RUNTO)預測,年中 618 大促,中國電視市場零售量預計下降 4%—6%。

以上是2024 年 Q1 全球液晶電視面板出貨面積漲 10%,大尺寸全面上漲的詳細內容。更多資訊請關注PHP中文網其他相關文章!