php小編新一帶來一篇關於Staking、Restaking與LRTfi的介紹。這些概念是關於可組合的資本效率與中立性的討論,對投資人來說具有重要意義。在這個領域中,了解這些概念的意義和應用將有助於提升投資策略的效果和市場中立性。本文將深入探討這些概念的內涵,幫助讀者更能理解並運用它們。

翻譯:白話區塊鏈

本文要點:

在我們的研究中,以太坊、Solana 和Polygon 的主要層面正在成熟,而比特幣和Cosmos 的質押機制也不斷發展。在以太坊中,最終的結果可能有兩種可能性:如果以太坊的價值得到維持,那麼可能形成寡占,即頂級參與者的份額接近33%,但不超過這個比例;或者,如果以太坊的價值沒有保持,可能會導致LST(Layer 2 網路)的確立。而在 Cosmos 中,ICS(Inter-Chain Standard)正處於初期階段,而 Solana 的質押率已達到了 90%。

再質押的次級層面引發了一場爭奪高收益的競賽,資本流向具有最高收益的項目,特別是流向 LRT(Layer 2 質押 Token)池。作為第一個採用質押機制的 Layer 2 網絡,Blast 和 Manta 在全球範圍內引起了轟動,瞬間吸引了超過 10 億美元的總鎖定價值。然而,在供應充足且需求旺盛的情況下,從 AVS(Automated Vault Strategies)和 Restaking 的 Layer2 網絡中預期的收益尚不明確。此外,比特幣、Cosmos 和 Solana 中的 Restaking 機制都處於早期階段。

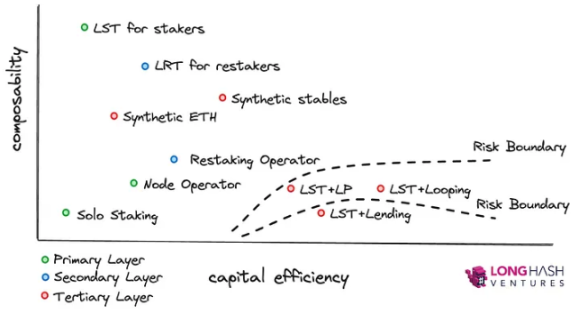

在第三個層面上,合成穩定幣、優化收益和資產 Token 化是為了推動創新多樣性。在這方面,資本效率和風險管理比可組合性更為重要。關鍵在於在最小化風險的前提下實現最大程度的可組合性。

可組合性是 Web3 的標誌,具有無摩擦、低最低要求和自我託管的特點。相較之下,在傳統金融中,收益堆疊面臨高摩擦。例如,以國債作為抵押品借款會產生多個摩擦點,例如第三方託管人、LTV 比率的逐案評判以及高最低要求來證明涉及的勞動成本,僅舉幾例。

Layer 2穩定幣的出現為共識層的利潤和執行層DeFi活動的結合提供了機會。這種結合性在2020年的DeFi繁榮中得以體現。如今時光飛逝,三年過去了,這種結合性已經成為一種習慣,幾乎被視為理所當然。我們已經習慣了透過無摩擦的方式來提高資本效率。例如,我們期待透過鑄造LPToken進行Staking或鑄造Layer 2穩定幣來增加流動性提供頭寸以獲得利潤。

自我託管、低最低要求和無摩擦——這些特點是 Web3 獨有的,並突顯了對更廣泛金融市場效率提升的潛力。想像一下,如果您可以將自己的股票持股進行 Token 化,並用它來參與股票交易平台的 LP。想像一下,如果您可以將自己的房地產權益進行 Token 化,並輕鬆地將其用於再質押收益。透過 LSTfi,我們可以一窺可組合性對傳統金融意味著什麼。

透過 LSTfi,我們對可組合性對於傳統金融意味著什麼有了一瞥。

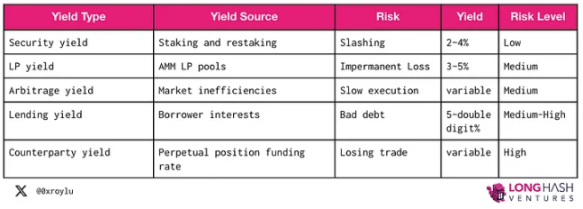

從根本上講,加密領域有五種類型的收益來源,而且它們是可以堆疊的,換句話說,是可組合的。一個收益來源的 IOUToken 可以作為另一個收益來源的輸入 Token 使用。

當然,風險與利益是相伴相生的。在這五種基本收益中,Staking 收益是最安全的。自以太坊開始 Staking 以來,僅有 959000 個節點操作者中的 226 個節點操作者遭到了懲罰。另一方面,雖然主權國債通常被吹捧為最低風險的投資,但最近義大利、西班牙、葡萄牙、愛爾蘭和希臘(更不用提連續違約的委內瑞拉和厄瓜多爾)都有債券違約情況。即使是黃金標準的美國債券,在上世紀 30 年代脫離金本位以無限印鈔來償還債務時也曾「違約」。國債違約與一個國家償還債務的能力有關。它的風險程度更類似於「借代收益」的風險,而不是「Staking 收益」的風險。而主權債券收益是基於對未來債務償還的預期,Staking 收益則與目前網路使用水準相關。

正因如此,我們認為 Staking 是加密領域的基準利率。

在 Staking 之上,是推動收益堆疊火箭的資本效率引擎。我們已經開始看到一些創新,例如類似於 Blast 和 Manta 的 Staking 保證的 L2 網絡,類似於 Picasso 和 Babylon 的跨域 Restaking,以及類似於 Gravita 的 LST 循環。

LST 的可組合性特性將推動收益堆疊設計的進一步創新。

Staking 是 POS 鏈的安全基石,也是 Web3 中無風險的基準利率。

Justin Drake 將 ETH 歸因於兩個目的,經濟安全和經濟頻寬。透過與各種 DeFi 和 Restaking 活性的組合,LST 和 LRT 使得相同 ETH 可以同時參與這兩個目的。

在涉及經濟安全的地方,為了減輕潛在的共謀行為,PoS 鏈必須保護去中心化和中立性。在博弈理論上設計協議以保持去中心化和中立性是一種平衡行為。我們很快就會回到這種緊張關係。

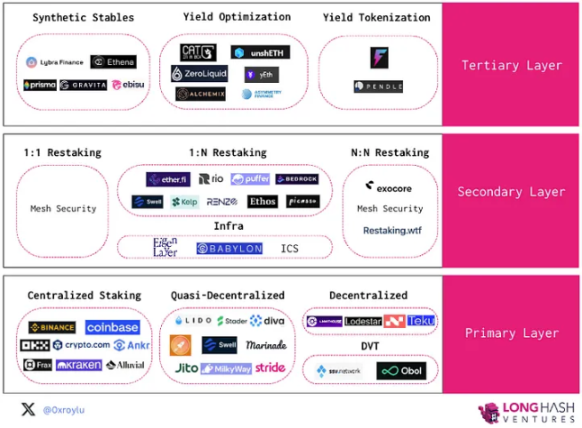

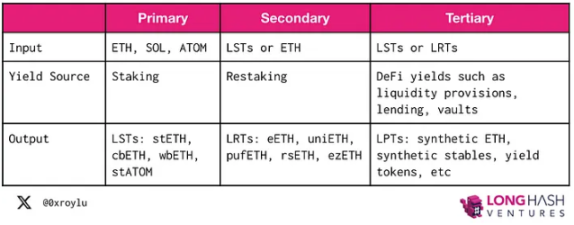

首先,讓我們以以太坊作為 PoS 鏈的範例來了解這個堆疊過程。主要層允許使用者 Staking 他們的 ETH,並獲得像 stETH、cbETH、wbETH 和 rETH 這樣的 LST。在次要層中,LST 或 ETH 可以 Restaking,以為其他 Staking 服務提供安全性,並獲得像 eETH、uniETH 和 pufETH 這樣的 LRT。然後,第三層將 LST 和 LRT 與各種 DeFi 活動組合在一起進行收益堆疊。

為了瞭解推動採用的激勵機制,我們回答了三個問題:

因此,可組合性和資本效率是主要的採用推動因素,而風險是限制選擇範圍的邊界條件。

在主要層中,驗證者存入原生Token,例如ETH、ATOM 和SOL,以保護PoS 網絡,並作為獎勵獲得交易費用。

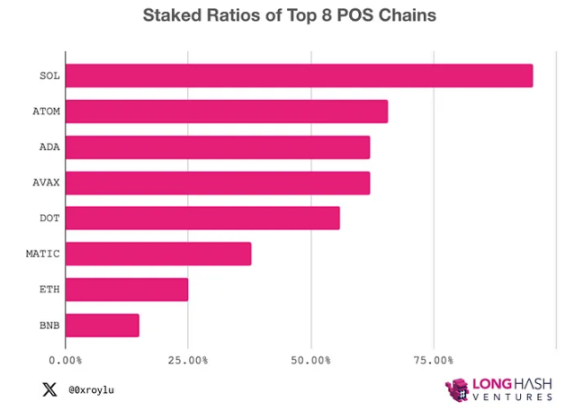

由於在加密領域中,Staking 是最低風險的收益產生形式,隨著時間的推移,我們預計以太坊(質押率為23%)將趕上Solana(質押率為90%)和Atom(質押率為70%),這代表了數千億甚至數萬億的市場擴張。

質押分為三個類別:集中化、準去中心化、去中心化。集中化和準去中心化的 Staking 以便利性和可組合性為代價進行託管交易。去中心化 Staking,即獨立 Staking,對於協議來說是最安全的,但難以維護且缺乏可組合性。理論上,自託管節點也可以發行 LST,但由於缺乏可組合性,沒有理性的思考者會購買它。

在普通的獨立Staking 中,驗證者建立兩對金鑰,一個作為驗證者金鑰,一個作為提款金鑰,然後將32 個ETH 發送到以太坊1.0 存款智能合約。基本費用被銷毀,交易小費被發送給驗證者。每個時期只有 8 個驗證者或每天 1800 個驗證者能夠被啟動。

Rocket Pool、Diva 和 Swell 等質押池允許獨立節點操作者支持由質押者的存款組成的質押池。從操作者的角度來看,保證金越低,資本效率越高,因為他們可以從存入的 ETH 中獲得部分佣金。在本質上,降低保證金要求可以提供更大的槓桿。

#據估計,節點操作者可以獲得高達6-7% 的ETH 獎勵和高達7.39% 的質押池Token 獎勵。

在 Polygon 上,驗證者需要獲得許可。驗證者必須申請加入驗證者集合,並且只有在已批准的驗證者解除綁定時才能加入。在 Solana 上,驗證者可以無需許可加入,並且 Solana 基金會為驗證者提供可供選擇的集群。 Solana 也正式追蹤超過 33% 的質押 SOL 所持有的少數派驗證者數量。

在中心化交易平台(CEX)的質押中,發布保證金的機制不透明。零售質押者可以提供全部保證金,而中心化節點操作者可以將所有潛在的懲罰轉嫁給零售質押者。然而,質押者也自動受益於平滑效應,通常會產生比獨立質押更高的效益。

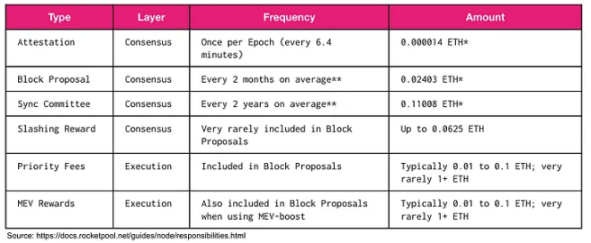

每隔 2 到 3 天,以太坊信標鏈對驗證者進行清算並分發獎勵。除了共識層之外,驗證者還可以透過優先費用和 MEV 獲得執行層獎勵。 Solana 中的 Jito 等協議利用 MEV 來提高其 LST 的收益。

MEV 增加將 MEV 從區塊產生者重新分配給驗證者,然後驗證者可以將獎勵分發給質押者。最終,可能會實施 MEV 銷毀來將價值返還給 ETH 持有者。在本質上,MEV 的重新分配是圍繞著公平性的哲學問題。但目前,MEV 可以用來增加質押獎勵。

驗證者獎勵通常波動較大。由於驗證者選擇的固有隨機性,獎勵可能不均勻。在以太坊中,使用涉及上一個區塊的哈希和種子的確定性隨機性來選擇下一個驗證者。

為此,Rocket Pool 基於選擇加入的方式提供了一個平滑池。平滑池將累積選擇加入的驗證者的獎勵。作為經驗法則,如果驗證者的小型池數量少於平滑池中的節點數量,它更有可能從平滑池中獲得更大的收益。對於像 Lido 這樣的項目,平滑功能已嵌入智能合約中。

在中心化交易平台(CEX)中,平滑是自動進行的,質押者可以期待隨著時間的推移獲得穩定的收益。

處罰是非常罕見的事件。自以太坊質押開始以來,共有 959,000 個節點操作者中只有 226 個節點操作者受到了處罰。

當驗證者 1)未能產生區塊,或 2)未能在預期時間內產生認證時,他們可能會受到處罰。處罰金額較小。通常情況下,驗證者可以在與其離線時間相同的幾個小時內重新獲得收益。另一方面,處罰懲罰更為嚴重。

當滿足以下三個條件之一時,將會發生處罰。 1)雙重簽名:為同一時隙簽署兩個不同的信標區塊。 2)簽名包裝:認證者在另一個認證周圍簽署認證。 3)雙重簽名:為同一目標簽署兩個不同的認證。驗證者將在區塊中包含不當行為的證據,與驗證者集合進行社交,並在所有驗證者對該證據簽署後開始處罰。

在處罰事件中,可能會出現以下後果:

DVT(分散式驗證技術)旨在透過保護驗證者免受無法生成區塊或認證的風險,減少處罰風險並提高質押池的安全性。 DVT 採用分散式金鑰產生(DKG)、多方運算(MPC)和閾值簽章方案(TSS)在冗餘的驗證者集合上實現。

SSV(社會化安全驗證)作為 DVT 網路的一部分,是一個完全開放、去中心化和開源的公共產品,目前正在為 Lido 等協議進行試驗。 Obol 利用 Charon 作為非託管中間件,負責驗證者用戶端和共識用戶端之間的通訊。 Diva 使用自己的 DVT 實作以無需許可的方式支援其 LST,任何人都可以運行節點。 Puffer 的 Secure-Signer 是一個遠端簽署工具,由以太坊基金會資助,旨在使用 Intel SGX 防止可被處罰的違規行為。 Puffer 的 Secure-Signer 代表共識用戶端管理驗證者金鑰。

從資本效率的角度來看,透過 DVT 運行多個客戶端會消耗運算資源。在實際實施中,同一硬體可以參與多組 DVT。重要的是,DVT 增強了協定的安全性,因此即使一組節點操作者離線或行為異常,質押池仍能正確運作。

Cosmos Interchain Security 對於處罰有一個有趣的方法(提案#187)。由於 ICS 尚處於初期階段,治理投票需要解決所有可能的可處罰事件。儘管這旨在防止來自消費鏈的任何安全傳染到中心樞紐,但治理目前仍將決策權交給人工仲裁,而不是法典。

在以太坊中,每個時期允許進行 4 次退出。由於進入和退出限制不匹配,分別為每個時期的 8 個驗證者和 4 個驗證者,可能會出現長時間的退出佇列。一旦發起提款,驗證者必須等待 256 個時期。

在 Solana 中,委託是被確立的。向質押池進行標準委託需要一個冷卻期才能提款。然而,透過質押池進行的流動性質押不需要提款冷卻期。

隨著以太坊質押比率的增加,網路使用不變的情況下,基本收益率應逐漸趨近於1.8%,這是以太坊基金會設定的最低收益率,但是gas 費用和MEV 的增加可能在一定程度上抵消這一趨勢。

通常情況下,機會成本會促使質押者在收益低於其他可用收益來源時停止 Staking。然而,LST(Liquid Staking Tokens)可以減輕機會成本,因為持有者可以同時參與經濟安全和經濟頻寬。因此,儘管回報率低,質押者很可能會繼續存款,並使用他們的 LST 參與 DeFi 以獲得額外的收益。

由於以太坊質押收益的降低,另一個現像是中心化。獨立質押者會發現他們的收益持續減少,最終會超過硬體成本。

以上是Staking、Restaking 與 LRTfi:可組合的資本效率與中立性的詳細內容。更多資訊請關注PHP中文網其他相關文章!