根據 CINNO Research 統計顯示,2023 年全球市場AMOLED智慧型手機面板出貨量約6.9億片,較去年同期成長16.1%。特別值得一提的是,第四季的出貨量年增了30.9%,季增了35.1%。這表明AMOLED面板市場正在穩步成長。 在全球AMOLED智慧型手機面板市場中,柔性AMOLED面板佔據了重要地位,佔比達到了77.8%。與去年相比,柔性AMOLED面板的佔比上升了9.2個百分點。這意味著消費者對柔性AMOLED面板的需求越來越高。 AMOLED面板的成功主要得益於其出色的顯示效果和靈活性。它們能夠提供更高的對比度、更鮮豔的顏色和更廣的視角,使得用戶在觀看影片、玩遊戲和瀏覽網頁時享受更好的視覺體驗。此

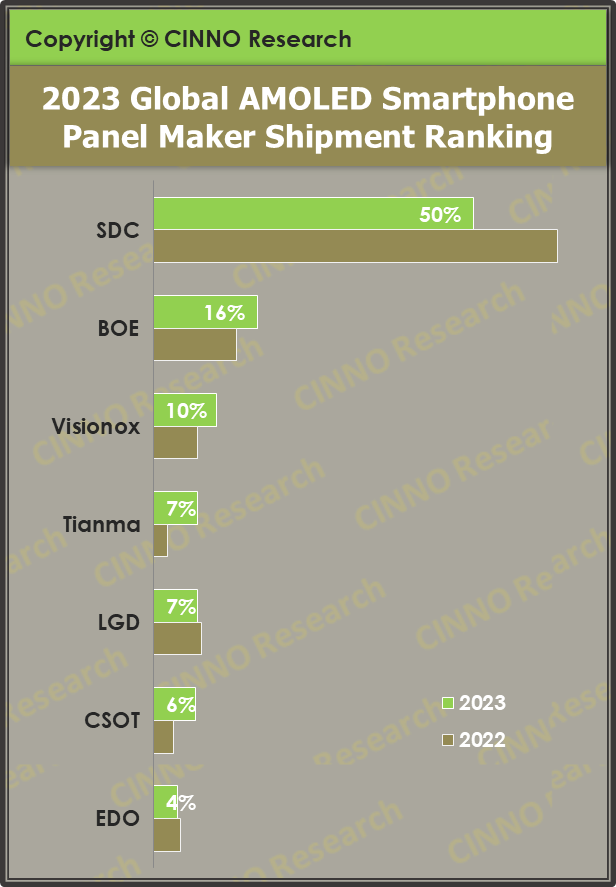

本站注意到,分地區來看,2023 年全球AMOLED 智慧型手機面板市場韓國地區份額佔56.8% ;國內廠商出貨份額佔43.2%,較去年增加13.9 個百分點,超越四成。

從市場格局來看,2023 年全球AMOLED 智慧型手機面板市場三星顯示(SDC)出貨量年減8.2%,市佔率跌破50%,為49.9%,較去年同期下滑13.2 個百分點,其國產品牌訂單量持續轉向國內廠商;京東方(BOE)出貨量年增44.7%,以16.2% 的市佔率位居全球第二,穩居國內第一,市佔率年增3.2 個百分點;維信諾(Visionox)出貨量較去年同期成長68.4%,市佔率9.9%,較去年同期上升3.1 個百分點,位居全球第三,國內第二;天馬(Tianma)出貨量較去年同期成長259.4%,市佔率6.9%,年比上升4.7 個百分點,出貨量及市佔率均成長最大,超越樂金顯示(LGD)位居全球第四、國內第三。

根據CINNO Research的統計顯示,2023年第四季全球市場AMOLED智慧型手機面板出貨量約為2.4億片,年比成長了30.9%,季增了35.1%。這一成長主要得益於主流品牌新一代旗艦機型的熱銷以及年終促銷季的帶動。 AMOLED面板市場的持續旺盛需求使得這一行業呈現出同比和環比雙增長的趨勢。

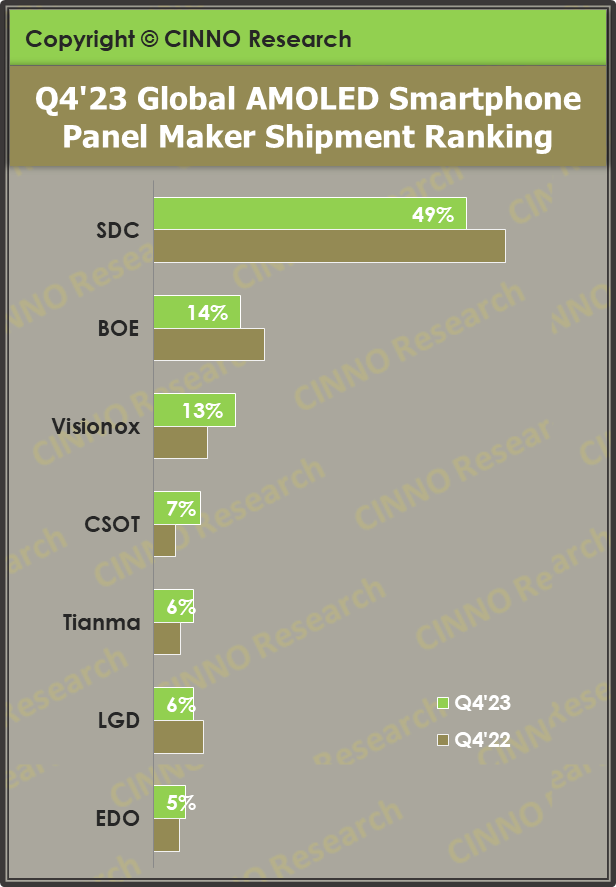

分地區來看,2023 年第四季全球AMOLED 智慧型手機面板市場韓國地區份額佔55.1%;國內廠商出貨份額佔比44.9%,國內佔比去年同期大幅上升7.5個百分點,出貨總量約1.1 億片,季出貨量首度超越1 億片。

從市場格局來看,2023 年第四季度,三星顯示(SDC)AMOLED 智慧型手機面板出貨量年增16.5%,季增35.4%,市佔率48.9%,較去年同期下滑6.0 個百分點,因受到來自國產AMOLED 面板廠商競爭壓力,三星顯示份額持續下滑;京東方(BOE)AMOLED 智慧型手機面板出貨量年增2.1%,環比下滑10.7%,市佔率13.6%,年減3.8 個百分點,,作為國內面板領導企業,其出貨量穩居國內第一;維信諾(Visionox)AMOLED 智慧型手機面板出貨量年增100.0%,較上季大幅成長73.9%,市佔率12.7%,較去年同期上升4.4 個百分點,位居全球第三,國內第二,得益於其與榮耀頭部品牌客戶的深度合作以及客戶結構的調整,維信諾訂單量穩定;華星(CSOT)AMOLED 智慧型手機面板出貨量同比大幅成長183.9%,季增35.4%,市佔率7.3%,較去年同期上升3.9 個百分點,出貨量較去年同期成長最大,超越樂金顯示(LGD)位居全球第四、國內第三,主要得益於其主力客戶訂單量的帶動。

以上是CINNO Research:2023 年全球 AMOLED 手機面板出貨量年增 16.1%的詳細內容。更多資訊請關注PHP中文網其他相關文章!