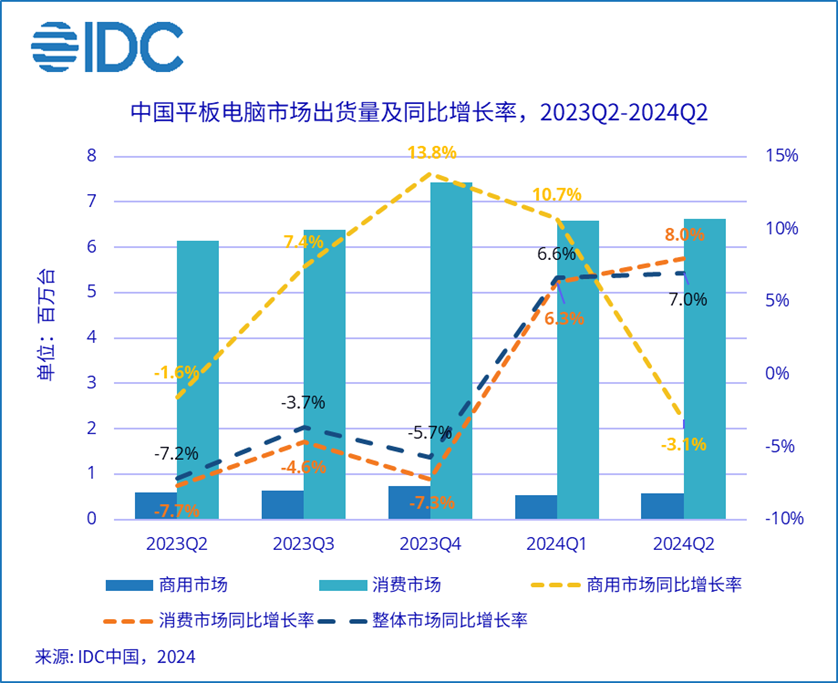

本站8 月16 日消息,國際數據公司(IDC)今日發布了《2024 年第二季度中國平板電腦市場季度追蹤報告》,IDC 數據顯示,2024 年第二季度中國平板電腦市場出貨量為720 萬台,年增7.0%,其中消費市場較去年同期成長8.0%,商用市場較去年同期下降3.1%。

繼上個季度重回增長之後,中國平板電腦出貨量再次迎來同比提升,正式開啟新一輪換機和發展週期。

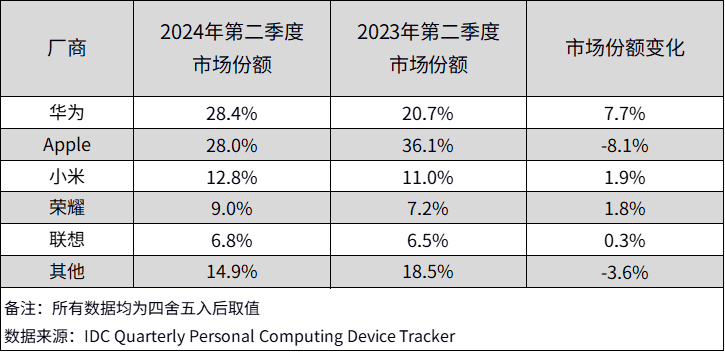

本站附2024 年第二季度報告中國平板電腦市場出貨量排名前五廠商市場表現如下:

1、華為位列中國平板電腦市場份額第一,2024 年第第二季出貨量年增46.9%。 5 月上市的 MatePad 11.5S 作為外部供應緊縮後的首款新品一經上市便銷售火爆,推動華為該季度消費市場出貨量快速增長。商用市場華為持續保持領先,但過渡時期中高價位段產品暫時出現小幅缺口。

2、蘋果則排名第二,本季新品上市鋪貨推動蘋果市佔率較上月回升並重回消費市場出貨量第一。然而新一代 iPad Air 和 iPad Pro 系列產品較高的定價導致其難以撬動主流市場需求。在 618 大促期間,面對國產安卓品牌在功能和價格方面的激烈競爭,蘋果在華市場份額同比仍在下滑。

3、小米市佔率排名第三,受線上促銷拉動本季出貨量再創新高。 4 月小米 Redmi 系列推出新品 Redmi Pad Pro 豐富產品線,透過大螢幕、性價比以及 IP 聯名進一步吸引年輕消費族群選購。

4、榮耀排名第四,本季在消費及商用市場均有產品更新。其中平板 9 Pro 主要面向消費市場,幫助榮耀豐富自身中高價位段產品佈局。商用市場新品 Z7 相較於前兩代產品在螢幕尺寸與效能上均有明顯提升,較能滿足中高階產業客戶的需求。

5、聯想市場佔有率排名第五,商用及消費市場均呈現雙位數成長。得益於 618 大促期間小新 Pad 2024 在電商平台的亮眼表現,聯想消費平板出貨量進一步提升,且有效消化渠道庫存為下半年市場佈局奠定基礎。

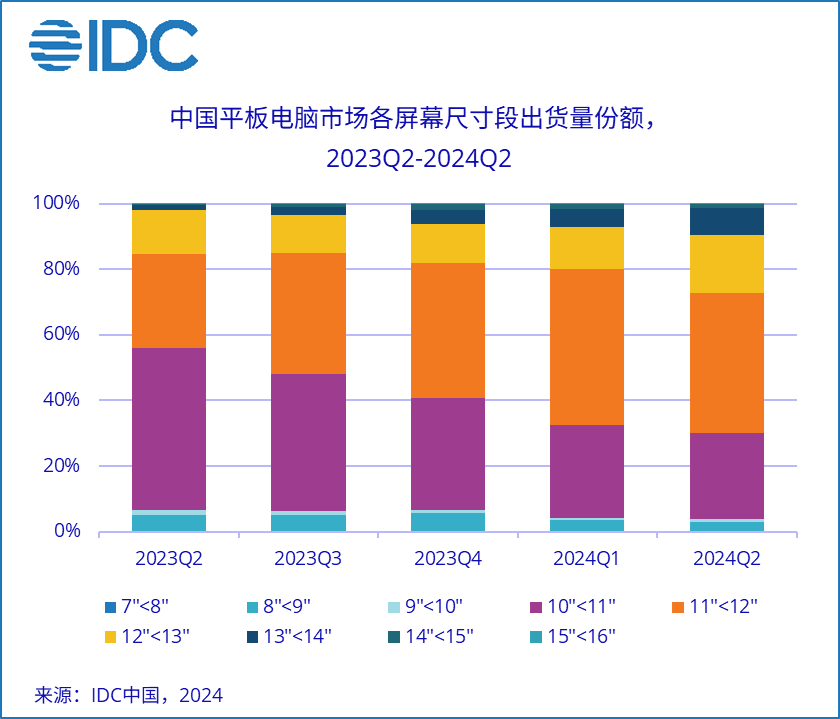

報告提到,中國平板電腦市場延續大螢幕化升級發展趨勢。

一方面從傳統的10-11 英寸向11-12 英寸的升級迭代持續推進;

另一方面,平板在性能和功能方面的提升促使其應用場景不斷向學習辦公等更為專業的場景拓展,隨之而來的護眼與操作便利性需求推動市場向更大尺寸升級,並不斷吸引品牌廠商在此佈局。

受新品帶動,2024 年第二季度中國平板電腦市場 12-14 吋市場份額明顯提升,其中 13-14 吋尺寸段市場出貨量年增 582.2%。

以上是IDC:2024 年 Q2 中國平板電腦市場出貨量年增 7%,華為咬下蘋果市佔率排名第一的詳細內容。更多資訊請關注PHP中文網其他相關文章!