10월 9일자 IDC 컨설팅 공식 공개 계정에 따르면, IDC는 금일 상반기 가속화되는 서버 시장 규모를 보여주는 '중국 반기 가속 컴퓨팅 시장(2023년 상반기) 추적'을 발표했다. 2023년에는 2022년 상반기에 전년 대비 54% 증가한 31억 달러에 이를 것으로 예상됩니다.

IDC는 또한올해 가속화된 서버 시장에서 GPU 서버가 88%의 시장 점유율로 30억 달러(이 사이트 참고: 현재 약 219억 3천만 위안)를 차지하며 여전히 지배적이라고 밝혔습니다. 동시에 NPU, ASIC, FPGA 등 비 GPU 가속 서버는 전년 대비 17%의 성장률로 시장 점유율 8%를 차지해 2억달러(현재 약 14억6200만위안)에 달했다.

제조업체 판매량에 따르면 Inspur, H3C 및 Ningchang은 2023년 상반기 시장 점유율 70% 이상을 차지하며 상위 3위 안에 들었고, 서버 출하량 측면에서는 Inspur, Kunqian 및 Ningchang 순위를 기록했습니다. 상위 3개 업체 중 시장 점유율이 거의 60%를 차지합니다 업계 관점에서 보면 인터넷은 여전히 전체 가속 서버 시장의 절반 이상을 차지하는 최대 조달 산업입니다. 또한, 금융, 통신, 정부 산업의 성장률이 두 배 이상 증가했습니다.IDC는 AI가 이미지 인식, 음성 인식 등 특정 작업을 완료하는 수준에서 인간과 유사한 지능 수준으로 이동하여 자율 학습을 달성하고 있다고 믿습니다. , 판단하고 창조합니다. 대규모 데이터 훈련과 모델의 지속적인 최적화를 기반으로 대형 AI 모델은 더 정확한 실행 능력과 더 강력한 장면 전송성을 갖추고 메타버스, 도시 거버넌스, 의료 건강, 과학 연구 등 분야에서 인공 지능에 대한 포괄적인 지원을 제공합니다. 등. 복잡한 시나리오에서 광범위한 애플리케이션에 더 나은 솔루션을 제공합니다.

중국 기업은 특히 의사 결정 가속화, 효율성 개선, 사용자 및 직원 경험 최적화, 기타 측면에서 생성 인공 지능의 가치를 인식하고 있으며 향후 3년 동안 계속해서 투자를 늘릴 예정입니다.IDC는

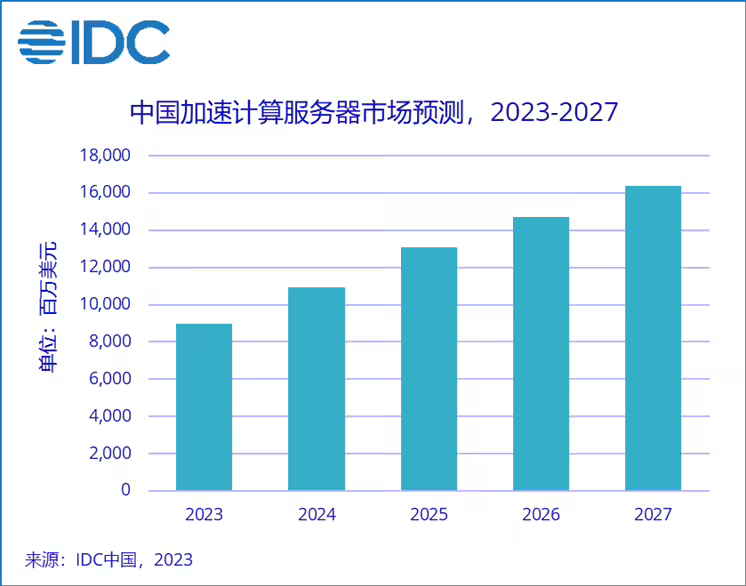

가속화된 중국의 서버 시장 규모가 2027년까지 164억 달러(현재 약 1,198억 8400만 위안)에 이를 것으로 예측합니다. 그 중 Non-GPU 서버 시장 규모는 12%를 넘어설 것입니다.

▲ 사진 출처 IDC 컨설팅 공식 공개 계정

▲ 사진 출처 IDC 컨설팅 공식 공개 계정

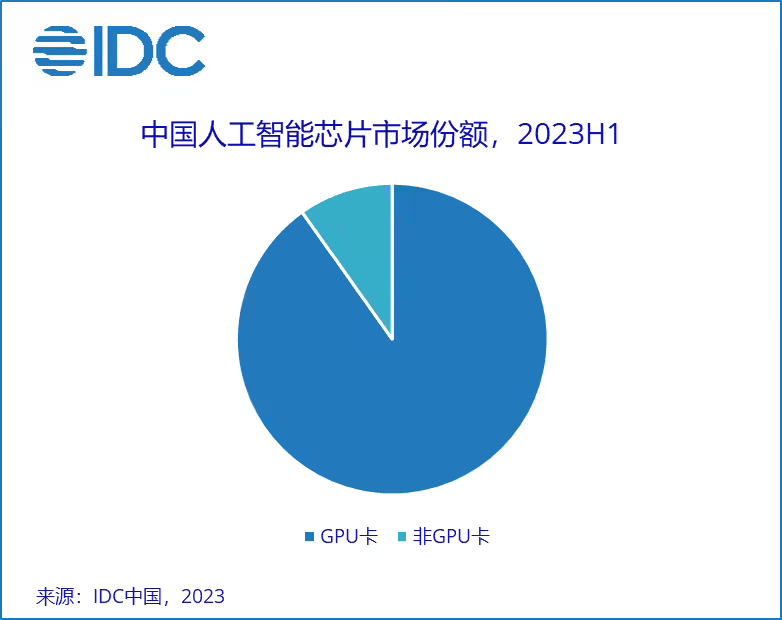

2023년 상반기 중국 가속칩 시장 규모는 50만개를 넘어설 전망이다. 기술적 관점에서 GPU 카드는 시장 점유율의 90%를 차지하고, 브랜드 관점에서 볼 때 중국의 현지 AI 칩 브랜드는 50,000개 이상을 출하하여 전체 시장의 약 10%를 차지합니다

.▲ 사진 출처 IDC 상담 공식 공개 계정

위 내용은 IDC: 가속화된 서버 시장은 2023년 상반기에 31억 달러에 도달할 것이며 GPU 서버는 여전히 지배적입니다.의 상세 내용입니다. 자세한 내용은 PHP 중국어 웹사이트의 기타 관련 기사를 참조하세요!

![[웹 프런트엔드] Node.js 빠른 시작](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)