번역가 | Zhu Xianzhong

리뷰어 | Sun Shujuan

요즘에는 관심 결과(질병, 회사 수익, 고객 만족도 등)에 대해 계산이 인과적 효과(약물, 광고)를 다루는 것으로 일반적으로 받아들여지고 있습니다. , 제품 등) 표준 기술은 무작위 실험이라고도 알려진 AB 테스트입니다. 피험자 집단(환자, 사용자, 고객 등)을 무작위로 실험군과 대조군으로 나누어 실험군에 대한 실험을 진행합니다. 이 절차를 통해 사전에 두 테스트 그룹 간에 예상되는 유일한 차이는 실험 자체로 인한 것임을 확인했습니다.

AB 테스트의 주요 가정 중 하나는 실험군과 대조군 사이에 오염이 없다는 것입니다. 실험군 환자에게 약을 투여해도 대조군 환자의 건강에는 영향을 미치지 않습니다. 예를 들어, 전염병을 치료하려고 하는데 두 그룹이 격리되지 않은 경우에는 그렇지 않을 수 있습니다. 업계에서 오염 가설에 대한 일반적인 위반은 네트워크 효과(온라인에 있는 친구 수에 따라 소셜 네트워킹 도구를 사용하는 시간이 증가함)와 일반 균형 효과(한 제품을 개선하면 제품 사용이 줄어들 수 있음)입니다. 다른 유사한 제품).

이러한 이유로 실험은 일반적으로 그룹(예: 도시, 주 또는 국가)에 걸쳐 오염이 발생하지 않도록 충분히 큰 규모로 수행됩니다. 그러면 규모가 커지기 때문에 또 다른 문제가 발생합니다. 치료 비용이 더 비싸집니다. 한 국가의 50% 도시에 약을 주는 것보다 병원에 있는 50%의 환자에게 약을 주는 것이 훨씬 저렴합니다. 따라서 일반적으로 소수의 환자군만 치료를 받지만 장기간 치료를 받는 경우가 많습니다.

이러한 수요 환경에서 약 10년 전에 매우 강력한 방법이 등장했습니다. 바로 합성 제어입니다. 합성 제어의 개념은 단면적 변화(단위 전체가 아닌 시간 전체)가 아닌 데이터의 시간적 변화를 활용하는 것입니다. 이 접근 방식은 이해하기 쉽고 대규모로 발생하는 수요 환경에 대처할 수 있기 때문에 현재 업계(예: Google, Uber, Facebook, Microsoft 및 Amazon과 같은 회사)에서 매우 인기가 있습니다. 이 기사에서는 예를 통해 이 기술을 살펴보겠습니다. 즉, 차량 공유 플랫폼에서 자율 주행 자동차의 효율성을 조사할 것입니다.

당신이 차량 공유 플랫폼이고 차량에서 자율 주행 자동차의 효과를 테스트하고 싶다고 가정해 보겠습니다.

상상할 수 있듯이 이러한 유형의 기능에 대해 AB 테스트를 실행하는 데는 많은 제한이 있습니다. 첫째, 개별 탑승을 무작위로 지정하는 것은 복잡합니다. 둘째, 이는 매우 비용이 많이 드는 개입입니다. 셋째, 통계적으로 가장 중요한 점은 탑승 수준에서는 이러한 개입을 수행할 수 없다는 것입니다. 문제는 실험 장치에서 제어 장치로 파급 효과가 있다는 것입니다. 자율 주행 자동차가 실제로 더 효율적이라면 동일한 시간에 더 많은 고객에게 서비스를 제공할 수 있으며 일반 운전자(제어 장치)가 더 적은 양의 서비스를 이용할 수 있다는 의미입니다. 그룹). 이러한 유출은 실험을 오염시키고 결과의 인과적 해석을 방해합니다.

이러한 이유로 우리는 도시 하나만 선택했습니다. 그리고 이 게시물의 종합적인 분위기를 고려하여 우리는 미국 플로리다 주에서 두 번째로 큰 도시인 마이애미를 선택했습니다!

Miami Skyline

실험에서는 시뮬레이션된 데이터 세트를 생성했습니다. 여기에서 우리는 일련의 미국 도시에서 시간에 따른 변화를 살펴봅니다. 그 중 소득 데이터는 데이터로 구성되어 있으며, 사회경제적 변수는 OECD2022 Metropolitan Area Database에서 가져왔습니다. src.dgp파일에서 데이터 생성 프로세스 dgp_selfdriving을 가져옵니다. 또한 일부 그리기 기능과 라이브러리도파일 src.utils에서 가져옵니다.

from src.utils import *

from src.dgp import dgp_selfdriving

treatment_year = 2013

treated_city = 'Miami'

df = dgp_selfdriving().generate_data(year=treatment_year, city=treated_city)

df.head()

from causalml.match import create_table_one

create_table_one(df, 'treated', ['density', 'employment', 'gdp', 'population', 'revenue'])

平衡表

正如预期的那样,这两个测试组并不平衡:迈阿密的人口密度更高、更穷、更大,就业率也低于我们样本中的美国其他城市。

我们有兴趣了解自动驾驶汽车的引入对收入的影响。

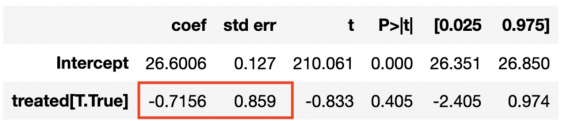

一个最初的想法是,像我们在AB测试中那样分析数据,比较对照组和实验组。在引入自动驾驶汽车后,我们可以通过实验组和对照组之间收入均值的差异来估计实验效果。

smf.ols('revenue ~ treated', data=df[df['post']==True]).fit().summary().tables[1]

回归结果

自动驾驶汽车的影响似乎是负面的,但并不显著。

这里的主要问题是实验不是随机分配的。我们创建一个单独的实验单元,迈阿密,它很难与其他城市相比。

另一种方法是,比较迈阿密实验前后的收入。

smf.ols('revenue ~ post', data=df[df['city']==treated_city]).fit().summary().tables[1]

回归结果

自动驾驶汽车的影响似乎是正面的,在统计上也是显著的。

然而,这一程序的问题在于,2013年之后可能会发生许多其他事情。将所有差异归因于自动驾驶汽车是一个相当大的挑战。

如果我们绘制城市收入的时间趋势图,我们可以更好地理解这种担忧。首先,我们需要将数据重新格式化为宽格式,每个城市一列,每年一行。

df = df.pivot(index='year', columns='city', values='revenue').reset_index()

现在,让我们绘制迈阿密和其他城市的收入。

cities = [c for c in df.columns if c!='year']

df['Other Cities'] = df[[c for c in cities if c != treated_city]].mean(axis=1)

def plot_lines(df, line1, line2, year, hline=True):

sns.lineplot(x=df['year'], y=df[line1].values, label=line1)

sns.lineplot(x=df['year'], y=df[line2].values, label=line2)

plt.axvline(x=year, ls=":", color='C2', label='Self-Driving Cars', zorder=1)

plt.legend();

plt.title("Average revenue per day (in M$)");

既然我们在谈论迈阿密,让我们选择一个合适的调色板以便突出显示(粉紫色)。

sns.set_palette(sns.color_palette(['#f14db3', '#0dc3e2', '#443a84']))plot_lines(df, treated_city, 'Other Cities', treatment_year)

正如我们所见,在迈阿密进行实验后,收入似乎有所增加。但这是一个非常不稳定的时间序列。该国其他地区的收入也在增加。从这个图表展示的结果很难将这种变化主要归因于自动驾驶汽车。

我们能做得更好吗?

答案是肯定的!当我们只有一个实验单元和多个对照单元,并且随着时间的推移来观察它们时,合成控制允许我们进行因果推断。这个想法很简单:将未处理的单元组合在一起,使它们尽可能接近实验单元的行为,而不进行处理。然后使用这种“合成单元”作为控制。该方法最早由Abadie、Diamond和Hainmueller(2010)提出,被称为“过去几年政策评估文献中最重要的创新”。此外,由于其简单性和可解释性,在行业中得到了广泛应用。

我们假设,对于一组独立同分布受试者,随着时间t=1,…,T,我们将观察到一组变量(Xᵢ,Dᵢ,Yᵢ),这包括:

此外,在时间t*(在我们的案例中为2013年)处理一个单元(在我们的例子中为迈阿密)。我们区分实验前的时间段和实验后的时间段。

至关重要的是,实验D不是随机分配的。因此,实验单元和对照组之间的均值差异不是平均治疗效果的无偏估计值。

问题在于,与往常一样,我们没有观察到实验单元的反事实结果,即,我们不知道如果他们没有接受实验,会发生什么。这被称为因果推理的基本问题。

最简单的方法就是比较实验前后的时间。这被称为事件研究方法。

然而,我们可以做得更好。事实上,即使实验不是随机分配的,我们仍然可以访问一些未接受实验的单元。

对于结果变量,我们观察到以下值:

结果变量

在上述表达式中,Y⁽ᵈ⁾ₐ表示在给定实验任务a和实验状态d的时间t时刻的结果。我们基本上有一个数据缺失的问题,因为我们没有观察到Y⁽⁰⁾ₒ:如果不进行实验(d=0),那么实验单位(a=t)会发生什么情况。

根据Doudchenko和Inbens(2018)的研究成果,我们可以将实验单元的反事实结果估计为对照单元观察结果的线性组合。

合成控制结果

上面公式中:

我们应该如何选择使用哪些权重呢?我们希望我们的合成控制在实验前尽可能接近结果。第一种方法是将权重定义为:

合成控制权重

也就是说,权重应使控制单元Xc的可观察特性与实验前的实验单元X之间的距离最小。

您可能会注意到,这与线性回归非常相似。事实上,我们正在做一些非常相似的事情。

在线性回归中,我们通常有许多单位(观测值),很少有外部特征和一个内生特征,我们试图将内生特征表示为每个单位内生特征的线性组合。

线性回归

对于合成控制,我们有许多时间段(特征),很少的控制单元和单个实验单元,我们尝试将实验单元表示为每个时间段控制单元的线性组合。

为了执行相同的操作,我们基本上都需要对数据进行转置。

转置数据

转置之后,我们计算合成控制权重,就像计算回归系数一样。然而,现在一个观测值是一个时间段,一个特征对应一个单元。

合成控制回归

请注意,此转换不是无辜的。在线性回归中,我们假设外部特征和内部特征之间的关系在各个单元之间是相同的,而在合成控制中,我们假定处理单元和控制单元之间的关系随时间的推移是相同的。

现在,让我们回到上面的自动驾驶汽车数据处理步骤。首先,我们编写了一个synth_predict函数,该函数将在控制城市上训练的模型作为输入,并尝试在引入自动驾驶汽车之前预测经过处理的城市迈阿密的结果。

让我们通过线性回归来估计模型。

from sklearn.linear_model import LinearRegression

coef = synth_predict(df, LinearRegression(), treated_city, treatment_year).coef_

我们在迈阿密的预自动驾驶汽车收入方面的表现如何?自动驾驶汽车的潜在影响是什么?

通过绘制迈阿密城市的实际收入和预测收入,我们可以直观地回答这两个问题。

plot_lines(df, treated_city, f'Synthetic {treated_city}', treatment_year)

观测的和合成的Miami收入对照

看起来自动驾驶汽车对迈阿密的收入产生了明显的正面影响:预测的趋势低于实际数据,并且在自动驾驶汽车推出后就出现了偏差。

另一方面,我们显然是过度拟合:实验前预测的收入线与实际数据完全重叠。考虑到迈阿密收入的高度可变性,至少可以说这是可疑的。

另一个问题涉及权重。让我们来设计它们。

df_states = pd.DataFrame({'city': [c for c in cities if c!=treated_city], 'ols_coef': coef})

plt.figure(figsize=(10, 9))

sns.barplot(data=df_states, x='ols_coef', y='city');

合成控制权重

我们的数据中存在许多负权重,从因果推理的角度来看,它们没有多大意义。我可以理解:迈阿密可以用0.2比例的圣路易斯、0.15比例的俄克拉何马和0.15比例的哈特福德的组合来表达。但迈阿密是密尔沃基-0.15比例是什么意思?

因为我们想把我们的合成控制解释为未处理状态的加权平均;所以,所有权重都应该是正数,并且它们的总和应该是1。

为了解决这两个问题(加权和过度拟合),我们需要对权重施加一些限制。

为了解决权重过大和负权重的问题,Abadie、Diamond和Hainmueller(2010)提出了以下权重定义:

权重的约束定义

这意味着,一组权重β:

from toolz import partial

from scipy.optimize import fmin_slsqp

class SyntheticControl():

# Loss function

def loss(self, W, X, y) -> float:

return np.sqrt(np.mean((y - X.dot(W))**2))

# Fit model

def fit(self, X, y):

w_start = [1/X.shape[1]]*X.shape[1]

self.coef_ = fmin_slsqp(partial(self.loss, X=X, y=y),

np.array(w_start),

f_eqcons=lambda x: np.sum(x) - 1,

bounds=[(0.0, 1.0)]*len(w_start),

disp=False)

self.mse = self.loss(W=self.coef_, X=X, y=y)

return self

# Predict

def predict(self, X):

return X.dot(self.coef_)

通过这种方法,我们得到了一个可解释的反事实,即未处理单元的加权平均数。

现在,我们来编写我们自己的目标函数。为此,我创建了一个新类SyntheticControl,它使用了一个如上所述的损失函数,还有一个方法用来拟合它并且预测已处理单元的值。

我们现在可以重复与以前相同的过程,但使用SyntheticControl方法,而不是简单、无约束的LinearRegression方法。

df_states['coef_synth']=synth_predict(df,SyntheticControl(),treated_city,treatment_year).coef_

plot_lines(df, treated_city, f'Synthetic {treated_city}', treatment_year)

观测的和合成的Miami收入对照

正如我们所看到的,现在已经不再存在过度拟合了。预处理的实际收入和预测收入接近,但不完全相同。原因是非负性约束将大多数系数约束为零,正如Lasso所做的那样。

现在看起来效果又是负面的。不过,让我们仔细绘制一下两条线之间的差异,以便更好地显示幅度变化。

def plot_difference(df, city, year, vline=True, hline=True, **kwargs):

sns.lineplot(x=df['year'], y=df[city] - df[f'Synthetic {city}'], **kwargs)

if vline:

plt.axvline(x=year, ls=":", color='C2', label='Self-driving cars', lw=3, zorder=100)

plt.legend()

if hline: sns.lineplot(x=df['year'], y=0, lw=3, color='k', zorder=1)

plt.title("Estimated effect of self-driving cars");

请参考存储于GitHub网站工程仓库中的源文件synth_plot_difference.py了解更详细的代码。

plot_difference(df, treated_city, treatment_year)

观测的和合成的Miami收入差异对照图

图中的差异显然是正面的,并且随着时间的推移略有增加。

我们还可以通过可视化权重来解释估计的反事实(如果没有自动驾驶汽车,迈阿密会发生什么)。

plt.figure(figsize=(10, 9))

sns.barplot(data=df_states, x='coef_synth', y='city');

约束权重

正如我们所见,现在我们将迈阿密的收入表示为几个城市的线性组合:坦帕、圣路易斯,以及在较低程度上的拉斯维加斯。通过这种办法,整个过程变得非常透明。

那么,至此我们可以得到什么推论呢?估计值是否与零显著不同?或者,更实际地说,“在没有政策效应的零假设下,这种估计有多不寻常?”。

为了回答这个问题,我们将进行随机性排列测试。我们的想法是,如果这项政策没有效果,我们观察到的迈阿密的效果应该与我们观察的任何其他城市的效果没有显著差异。

因此,我们将复制上述程序;但是,对于所有其他城市来说,将其与迈阿密的估计值进行比较。

fig,ax=plt.subplots()

forcityincities:

synth_predict(df,SyntheticControl(),city,treatment_year)

plot_difference(df,city,treatment_year,vline=False,alpha=0.2,color='C1',lw=3)

plot_difference(df, treated_city, treatment_year)

合成效果分布

从图中,我们注意到两件事。首先,迈阿密的影响非常极端,因此可能不会受到随机噪音的影响。

第二,我们还注意到,有几个城市我们无法很好地拟合之前的趋势。特别是,有一条线明显低于所有其他线。这是意料之中的,因为对于每个城市,我们将反事实趋势构建为所有其他城市的凸组合。在收入方面相当极端的城市对于构建其他城市的反事实非常有用,但很难为它们构建反事实。

为了不使分析产生偏差,让我们排除在预处理MSE方面无法构建“足够好”反事实的状态。

均方误差预测的预处理

根据经验,Abadie、Diamond和Hainmueller(2010)建议排除预测MSE大于处理单元MSE两倍的单元。

#Referencemse

mse_treated=synth_predict(df,SyntheticControl(),treated_city,treatment_year).mse

#Othermse

fig,ax=plt.subplots()

forcityincities:

mse=synth_predict(df,SyntheticControl(),city,treatment_year).mse

ifmse2*mse_treated:

plot_difference(df,city,treatment_year,vline=False,alpha=0.2,color='C1',lw=3)

plot_difference(df, treated_city, treatment_year)

没有不可预测单元时的合成效果分布

排除极端观测后,迈阿密的影响似乎极不寻常。

Abadie、Diamond和Hainmueller(2010)建议进行随机试验的一个统计数据是治疗前MSE和治疗后MSE之间的比率。

前后均方预测误差比

我们可以计算一个p值作为具有更高比率的观测数。

lambdas = {}

对于每一个城市,都执行如下操作:

mse_pre = synth_predict(df, SyntheticControl(), city, treatment_year).mse

mse_tot = np.mean((df[f'Synthetic {city}'] - df[city])**2)

lambdas[city] = (mse_tot - mse_pre) / mse_pre

print(f"p-value: {np.mean(np.fromiter(lambdas.values(), dtype='float') > lambdas[treated_city]):.4}")

请参考存储于GitHub网站工程仓库中的源文件mse_predict.py了解更详细的代码。

p-value: 0.04348

似乎只有4.3%的城市的MSE比迈阿密大,这意味着p值为0.043。我们可以用直方图直观地显示排列下的统计分布。

fig, ax = plt.subplots()

_, bins, _ = plt.hist(lambdas.values(), bins=20, color="C1");

plt.hist([lambdas[treated_city]], bins=bins)

plt.title('Ratio of $MSE_{post}$ and $MSE_{pre}$ across cities');

ax.add_artist(AnnotationBbox(OffsetImage(plt.imread('fig/miami.png'), zoom=0.25), (2.7, 1.7), frameon=False));

各城市前后MSE比率的分布

事实上,迈阿密的统计数据是相当极端的,这也表明观察到的效应不太可能是噪声造成的。

在本文中,我们探索了一种时下非常流行的因果推断方法——合成控制方法,当我们只有很少的处理单元但有很多时间段时常常使用这种方法。这种情形经常出现在行业需求中,此时必须在总体水平上分配处理,而且可能不会进行随机化。合成控制的关键思想是将控制单元组合成一个合成控制单元,用作反事实,以估计处理的因果效应。

合成控制的主要优点之一是,只要我们使用约束是和为1的正权重,该方法就能够避免外推:我们永远不会失去数据的支持。此外,合成控制研究可以“预先注册”:您可以在研究前指定权重,以避免P值篡改(p-hacking)和择优而取(cherry-picking)。这种方法在业界如此流行的另一个原因是权重使反事实分析变得明确:人们可以查看权重并了解我们正在进行的比较。

总体来看,合成控制方法的发展尚处于发展早期,每年都会出现该方法的许多扩展。一些值得关注的扩展包括:徐(2017)的广义合成控制、Doudchenko和Imbens(2017)提出的差异合成控制、Abadie e L(2020)的惩罚合成控制提出的矩阵完成方法,等等。最后还值得补充的一个重要细节是,如果你想让其发明者之一解释这种方法,那么在Youtube上可以免费获得由Alberto Abadie在NBER暑期研究所做的精彩演讲。

[1] A. Abadie, A. Diamond, J. Hainmueller, Synthetic Control Methods for Comparative Case Studies: Estimating the Effect of California’s Tobacco Control Program (2010), Journal of the American Statistical Association.

[2] A. Abadie, Using Synthetic Controls: Feasibility, Data Requirements, and Methodological Aspects (2021), Journal of Economic Perspectives.

[3] N. Doudchenko, G. Imbens, Balancing, Regression, Difference-In-Differences and Synthetic Control Methods: A Synthesis (2017), working paper.

[4] Y. Xu, Generalized Synthetic Control Method: Causal Inference with Interactive Fixed Effects Models (2018), Political Analysis.

[5] A. Abadie, J. L’Hour, A Penalized Synthetic Control Estimator for Disaggregated Data (2020), Journal of the American Statistical Association.

[6] S. Athey, M. Bayati, N. Doudchenko, G. Imbens, K. Khosravi, Matrix Completion Methods for Causal Panel Data Models (2021), Journal of the American Statistical Association.

朱先忠,51CTO社区编辑,51CTO专家博客、讲师,潍坊一所高校计算机教师,自由编程界老兵一枚。早期专注各种微软技术(编著成ASP.NET AJX、Cocos 2d-X相关三本技术图书),近十多年投身于开源世界(熟悉流行全栈Web开发技术),了解基于OneNet/AliOS+Arduino/ESP32/树莓派等物联网开发技术与Scala+Hadoop+Spark+Flink等大数据开发技术。

원제:Understanding Synthetic Control Methods, 저자: Matteo Courthoud

위 내용은 합성 제어 방법을 완전히 이해하는 데 도움이 되는 기사 1개의 상세 내용입니다. 자세한 내용은 PHP 중국어 웹사이트의 기타 관련 기사를 참조하세요!

![[웹 프런트엔드] Node.js 빠른 시작](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)