Das Velodrome-Modell ist von veCRV inspiriert und zielt darauf ab, eine überlegene Konsistenz zwischen den drei Hauptteilnehmern von DEX zu erreichen, darunter Liquiditätsanbieter (LPs), Token-Inhaber und Projekte, die Liquidität benötigen. Allerdings verstehen viele Akteure im DeFi-Bereich die zugrunde liegenden Gründe immer noch nicht vollständig. Wenn Sie diesen Artikel ausführlich lesen, werden Sie in der Lage sein, aus diesem Dilemma herauszukommen und ihm auf den Grund zu gehen.

Heute werden wir über Velodrome/Aerodrome sprechen, eine echte Erfolgsgeschichte im DeFi-Bereich. In diesem Artikel werden die beiden Modelle verglichen und erläutert, wie Velodrome das veCRV-Modell verbessert und welche erheblichen Auswirkungen diese kleinen Unterschiede haben.

Lassen Sie mich zunächst eine Aussage treffen: Um zu verstehen, was folgt, muss sich jeder darüber im Klaren sein, dass DEX zwei Kernkomponenten hat:

1 Die Liquiditätsstruktur, die es bietet (wie x*y=k, Stableswap, CL, Stableswap-NG, Curve V2 usw.)

2. Anreizmodell, für DEX ist dies gleichbedeutend mit seiner Tokenomik.

Dieser Artikel konzentriert sich auf Letzteres, den Kern der Innovation von Velodrome. In diesem Artikel wird davon ausgegangen, dass Sie über ein grundlegendes Verständnis der veCRV-Token-Ökonomie von Curve verfügen.

Gebührenerhebung und -umverteilung sind der Schlüssel zum dezentralen Austausch. Einfach ist in dieser Hinsicht oft die bessere Option, da Marktführer wie Uniswap immer noch an einem äußerst einfachen, aber effizienten Modell festhalten, bei dem 100 % der Gebühren direkt den Liquiditätsanbietern zugerechnet werden.

Mit der Einführung des CRV-Tokens im August 2020 erkundete Curve einen alternativen Weg, bei dem 50 % der für ein bestimmtes Handelspaar erhobenen Gebühren an Liquiditätsanbieter gingen und die restlichen 50 % an ein „DAO“ (Verwaltungsgebühr) gingen. das heißt, der veCRV-Inhaber. Curve führt das Konzept der „Liquiditätsmessung“ ein, bei dem gesperrte Token-Inhaber (veCRV) CRV-Emissionen an Liquiditätsanbieter senden können, wodurch eine neue Anreizstrategie entsteht.

Velodrome wurde Ende Mai 2022 gestartet und erforscht eine neue Art der Gabelung, inspiriert von Solidly, einem früheren Projekt, das auf dem Curve-Modell basiert. Im Velodrome erheben LPs keine Gebühren für Handelspaare, die Liquidität bereitstellen, sondern erhalten Anreize durch Emissionsprämien. Dieser innovative Ansatz hat in der Blockchain-Community große Aufmerksamkeit erregt und eine neue Denkweise in das DeFi-Ökosystem gebracht. Der Start von Velodrome bietet den Teilnehmern mehr Anreize und Möglichkeiten und spiegelt gleichzeitig das Kernkonzept der dezentralen Finanzierung wider. Dieses auf Emissionsprämien basierende Modell bietet den Teilnehmern mehr Flexibilität und Möglichkeiten und motiviert sie, sich aktiver an Liquiditätsbereitstellungs- und Handelsaktivitäten zu beteiligen. Der Hauptunterschied zwischen veCRV und veVELO besteht in ihrer Auswirkung auf DEX/DAO . Wir haben deutliche Unterschiede in der Höhe der erhobenen Gebühren und dem Verteilungsmodell festgestellt.

Lassen Sie uns in die Nuancen dieses Themas eintauchen: Sie sind der Schlüssel zum Verständnis der Vor- und Nachteile jedes Modus.

A.1/ Anzahl der Gebührenzuteilungen: VELO = 2 x Curve

Diese Emissionen sind im Wesentlichen die Hauptkosten eines DEX: der Preis, der gezahlt wird, um Liquidität anzuziehen und zu halten. Was dann zählt, ist die andere Seite des Hauptbuchs – die Einnahmen: in unserem Fall die eingenommenen Gebühren.

Bei Curve stammen die Einnahmen aus der „Verwaltungsgebühr“ jedes Pools, die normalerweise auf 50 % festgelegt ist. Dies bedeutet, dass die für einen bestimmten Pool erhobenen Gebühren zu gleichen Teilen zwischen LP- und DAO/veCRV-Inhabern aufgeteilt werden.

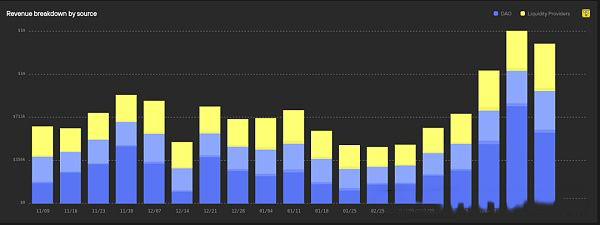

Curve-Einnahmenübersicht: Hellblau sind Verwaltungsgebühren, Gelb sind an LPs gezahlte Gebühren, Dunkelblau sind Einnahmen aus crvUSD-Stablecoin – Quelle: Curvemonitor.com

Curve-Einnahmenübersicht: Hellblau sind Verwaltungsgebühren, Gelb sind an LPs gezahlte Gebühren, Dunkelblau sind Einnahmen aus crvUSD-Stablecoin – Quelle: Curvemonitor.com

Auf Velodrome ist es einfach: Flow-Sex-Anbieter erhalten keine Gebühren Es wird eine Gebühr für die Handelspaare erhoben, die sie im Pool bereitstellen. Sie werden nur durch $VELO-Emissionen gefördert, was bedeutet, dass DAO/veVELO-Inhaber 100 % der am DEX generierten Gebühren erhalten.

Während dieser grundlegende Unterschied bereits große Auswirkungen hat, ist der nächste Unterschied noch bedeutsamer, wenn es darum geht, wie diese Gebühren den veCRV/veVELO-Inhabern zugewiesen werden.

A.2/ Gebührenzuteilungsmodell: Ein gerechterer und effizienterer Ansatz

Velodrome hingegen bietet in allen Dimensionen ein überlegenes Modell, da es eine bessere Konsistenz zwischen DEX/LP/Token-Inhabern erreicht, ohne dass dafür eine Infrastruktur erforderlich ist. Mal sehen, wie es gemacht wird.

Einfach ausgedrückt verbindet Velodrome Zählerabstimmungsaktivitäten mit der Gebührenverteilung. Hier kommt es auf die Menge an veVELO an, die ein Inhaber besitzt, aber noch wichtiger ist, für welchen Pool er gestimmt hat, da die Wähler nur die Gebühren erhalten, die für das Handelspaar erhoben werden, für das sie gestimmt haben. Sie erheben Gebühren pro Pool (d. h. Wähler des ETH/USDC-Pools erhalten ETH und USDC), was bedeutet, dass die erforderliche Infrastruktur einfacher zu verwalten ist.

Velodrome verknüpft die Gebührenverteilung mit gemessenen Abstimmungsereignissen: veVELO-Inhaber erhalten nur Gebühren, die für den Pool erhoben werden, für den sie gestimmt haben, und einmal pro Woche im Währungspaar des ursprünglichen Pools ausgezahlt. Dadurch werden veVELO-Inhaber im Vergleich zu Curve besser mit den Interessen von Velodrome als DEX in Einklang gebracht.

Dieser einfache Schalter erzeugt ein lustiges Abstimmungsschwungrad. Bei Handelspaaren mit hohem Volumen werden hohe Gebühren erhoben, was einen hohen Anreiz für Wähler darstellt. Dies führt dazu, dass viele Abstimmungen eine angemessene Emission an das Paar leiten und mehr Liquiditätsanbieter anziehen. bis ein Gleichgewichtspunkt erreicht ist. Dies bedeutet, dass eine große Anzahl von Währungspaaren sich selbst tragen kann, ohne dass Bestechungsgelder oder Walstimmen erforderlich sind, was bei Curve nicht der Fall ist.

? Nimm den Fall eines veVELO-Wählers, der sich dafür entscheidet, für ein Handelspaar mit dem kleinsten Handelsvolumen zu stimmen (was eine häufige Situation ist). On Curve:

On Curve:

1. Ein bedeutender veCRV-Inhaber stimmt für einen Pool, der im Vergleich zu seinem TVL ein kleines Volumen verwaltet, entweder um Bestechungsgelder einzusammeln oder weil er die am Pool beteiligten Token unterstützen möchte.

2. Seine Abstimmungsaktivität schadet Curve als DEX, weil er die Ausgabe an unnötige Orte lenkt.3. Er erhält die gleiche Menge an 3CRV wie ein stärker zur Kurve geneigter Wähler, der über die gleiche Menge an veCRV-Paketen verfügt und versucht, Anreize auf Stimmen zu lenken, die das Transaktionsvolumen maximieren.

•Auf Velodrome wird dieser DEX-Wähler gut belohnt, da er der Mehrheitswähler bei einem Paar mit hohem Volumen sein wird: die ideale Situation, um die verdienten Gebühren zu maximieren.

Das oben Gesagte zu verstehen bedeutet, die Kernunterschiede zwischen Curve- und Velodrome-Modellen zu verstehen. Für ein vollständiges Verständnis müssen jedoch noch viele weitere Elemente berücksichtigt werden. Lassen Sie uns jetzt über den LP-Boost sprechen.

2. Halten Sie LP-Positionen in so vielen Pools wie möglich.

3. Haben Sie einen proportionalen/ausgeglichenen TVL über diese verschiedenen Pools hinweg.Einfach ausgedrückt ist LP Boost von Anfang an ein schwieriges Spiel. Es ist nicht beabsichtigt, einzelne veCRV-Inhaber im Vergleich zu ihren LPs zu begünstigen, sondern vielmehr neue Protokolle anzuziehen. Mit Protokollen wie Convex können sie jederzeit konsistent 1+2+3 erreichen. Das Wachstum von Convex ist keine Erfolgsgeschichte; es ist beabsichtigt (das Design von Curve). Ohne Convex würde ein anderes ähnliches Protokoll den Großteil des veCRV-Angebots besitzen. Wir haben ähnliche Muster in anderen Protokollen beobachtet, die LP-Boost verwenden: Balancer verfügt über Aura. Convex und Aura kontrollieren über 50 % der veCRV/veBAL-Versorgung.

Velodrome und Aerodrome vermeiden vollständig die Möglichkeit, dass neue Protokolle das Angebot verschlingen, indem sie über keine Boosting-Mechanismen verfügen. Wie wir bei Curve gesehen haben, hat Convex den größten Teil des Angebots übernommen; jetzt erhalten alle LPs einen Aufschwung und niemand profitiert von einer unverhältnismäßigen Menge an CRV. Das System hat sich so weit angenähert, dass jeder ungefähr den gleichen effektiven Schub erhält. Im Velodrome/Aerodrome gibt es keinen Boost, da das zukünftige Ergebnis darin bestehen wird, dass der LP den gleichen effektiven Boost erhält. Eine weitere Tatsache ist, dass Convex die zukünftige Governance von CRV kontrolliert, da Convex die Mehrheit der gesperrten CRV besitzt.

LP – Die Existenz von Boost erfordert eine konvexe Schicht auf DEX; dies ist unvermeidlich. An diesem Punkt denken einige vielleicht: „Sie haben also ein Protokoll, das die meisten Ihrer Emissionen verschlingt und für immer einsperrt; was ist das Problem?“

Die Antwort ist einfach: Es ist nur eine Designineffizienz, weil diese Meta- Schichten stellen Funktionen bereit, die auf der Basisebene (vom DEX selbst) einfacher und kostenlos bereitgestellt werden können.

Kurve erfordert Konvex- und Bestechungsmarkt: Votium, Warden und Hidden Hands. Es werden aber auch automatische Compounding-/Voting-Proxy-Manager benötigt: Airforce Union, Concentrator usw. Am Ende werden Sie Dutzende von Protokollen sehen, die hier und da einige Gebühren erheben, um das bereitzustellen, was Velodrome nativ verpacken kann. Dadurch wird die Benutzererfahrung komplexer und Benutzer müssen diese Protokolle und ihre Feinheiten verstehen, um Curve optimal nutzen zu können.

Erinnern Sie sich, als wir über die Gebührenverteilung gesprochen haben, dass Curve für den Betrieb eine intensivere Infrastruktur benötigt? Stellen Sie sich das Chaos im Backend von veCRV+LP Boost vor. Es gibt einen Grund, warum die Einführung von Curve und Balancer auf dem neuen L2 so lange gedauert hat, oft mit nur teilweiser Funktionalität (z. B. kein LP-Boost, Überraschungsüberraschung).

Nahtlose Erweiterung – über das hinaus, was Curve zu bieten hat:

Auf Velodrome ist der Bestechungsmarkt integriert: Projekte können ihre Bestechungsgelder direkt im Velodrome-Frontend veröffentlichen, und Wähler können verfügbare Bestechungsgelder einsehen und am selben Ort abstimmen.

Sie beginnen mit Verbesserungen der Erlebnisqualität/Spritsparen wie der Auto-Max-Sperre, die den Schließfächern, die maximal gesperrt bleiben möchten, um ihre Zählerstimmen zu maximieren, den Aufwand erspart, dies manuell zu tun, bis hin zu umfangreicheren Funktionen wie z Relay, ein Standortverwaltungssystem von veVELO.

Dies ist ein Tool, das Dienstleistungen für Projekte bereitstellt, die Velodrome nutzen, um die Liquidität ihrer Handelspaare zu erhöhen. Es ermöglicht ihnen, ihre eigenen Abstimmungs- und Bestechungsstrategien einzurichten und diese automatisch umsetzen zu lassen: keine wöchentlichen Übermittlungen von Transaktionen mehr. Relay hat einen zusätzlichen Vorteil, da die derzeit verfügbare Strategie eine veVELO-Maxi-Strategie ist, die alle gesammelten Gebühren und Bestechungsgelder in VELO zusammenfasst und sie erneut sperrt, um die Stimmmacht zu maximieren: Es entsteht ein beträchtlicher VELO-Pool, der direkt an die von der Börse zugewiesenen Gebühren gebunden ist . Fast 1/5 von veVELO ist bereits da.

Mit zunehmender Reife der Relay-Funktionalität werden den Benutzern mehr Strategien zur Verfügung stehen, darunter auch einige, die alle verdienten Gebühren und Bestechungsgelder in veVELO zusammenfassen. Oder eine Strategie, um automatisch ETH oder USDC zu beanspruchen. Dies ist sehr praktisch für veVELO-Inhaber, die ein Projekt nicht unbedingt unterstützen möchten.

Velodrome enthält auch andere nette Innovationen, wie zum Beispiel das immer noch unterschätzte veNFT: Auf Curve sind veCRV nicht übertragbar, was ihre Verwaltung mühsam macht. Velodrome erreicht die gleiche Konsistenz, ermöglicht aber Übertragbarkeit: veVELO-Positionen werden durch veNFT repräsentiert und können übertragen werden. Es gibt keine Möglichkeit, einen bestimmten veNFT gegen die native VELO-Währung einzulösen, außer darauf zu warten, dass die Sperre abläuft. Es vereinfacht jedoch die Verwaltung einer solchen Position, indem es Transfers ermöglicht. Darüber hinaus gibt es einen OTC-Markt für veVELO veNFT, auf dem Inhaber ihre Positionen mit einem Abschlag gegenüber dem Wert der Landeswährung von VELO verkaufen können.

Börsen wie Curve oder Velodrome sind ein besonderer Produkttyp in der DeFi-Landschaft. In der normalen Geschäftssprache können sie als B2B2C beschrieben werden: Business to Business to Consumer. Sie sind B2B, weil ihre ersten Kunden andere Projekte sind – verschiedene Protokolle auf der Suche nach Liquidität. Wenn sie diesen Markt erfolgreich bedienen, werden die Projekte, die sie in ihre DEXs einbinden, die B2C-Aufgabe für sie erledigen, da ihre Liquiditätspools Möglichkeiten für ihre jeweiligen Token-Inhaber bieten.

Ich habe das Gefühl, dass Curve in dieser Hinsicht völlig versagt hat. Mit seiner Pyramidenstruktur aus ineinander verschachtelten Lösungen ist Curve besonders unfreundlich für den Projektzugriff. Wollen sie Bestechung? Ok, entscheiden Sie sich zwischen veCRV oder vlCVX Bribe, Votium, Warden oder StakeDAO auf Bribe.crv. Möchten sie ihr eigenes CRV verwalten? Ok, wählen Sie einfach zwischen veCRV, aCRV, cvxCRV, sdCRV, vlCVX, uCRV und mehr. Während diese Vielfalt an Optionen für Curve-Enthusiasten spannend sein mag, wird sie meiner Meinung nach auf der B2B-Seite zu einer Belastung.

Im Gegensatz dazu ist das Velodrome-Erlebnis nahtlos: Alles geschieht an einem Ort, jede Option ist klar und es besteht keine Notwendigkeit, zwischen einem halben Dutzend obskurer und manchmal irreführender Entscheidungen zu vergleichen. In Kombination mit den zuvor besprochenen Funktionen des veCRV-Spiels, insbesondere dem LP-Boost, macht es das Curve-Ökosystem besonders unfreundlich für neue Teilnehmer: Wer möchte schon an einem Wettbewerb teilnehmen, bei dem drei Jahre nach dem Start die Interessen immer noch auf die ersten Teilnehmer ausgerichtet sind?

Darüber hinaus sind die BD-Bemühungen von Velodrome bemerkenswert; das Team hilft umfassend bei der Einbindung neuer Projekte und hat mehrere Pläne entworfen, um das Erlebnis für Neueinsteiger so einfach und überzeugend wie möglich zu gestalten, was alles auf die „Tour de OP“ hinausläuft. Dach, einschließlich Bestechungsgeldern, gesperrten Prämien und Abstimmungsverbesserungen.

Wie Sie vielleicht gesehen haben, haben Velodrome und Aerodrome in letzter Zeit aufgrund der Rallye ihrer Token viel Aufmerksamkeit auf sich gezogen: Ich denke, das ist wohlverdient. Der Start der Implementierung des zentralisierten Liquiditäts-Slipstreams durch Velodrome wird das verarbeitete Transaktionsvolumen pro TVL-Einheit erhöhen und die nächste Wachstumsstufe des Schwungrads freischalten. Aerodrome, der Ableger von Velodrome im Base-Netzwerk, verzeichnete seit seiner Einführung vor sechs Monaten ein phänomenales Wachstum, was die Machbarkeit dieses Modells erneut unter Beweis stellt.

Langfristig begann das Velodrome-Team, Velo als „MetaDEX“ zu bezeichnen, was impliziert, dass Velodrome nicht nur Optimism, sondern das grundlegende Liquiditätszentrum für die gesamte Superchain wird: alle Ketten, die auf dem OP-Stack basieren.

Die Zeit wird es zeigen, aber Velodrome hat mit Optimism großen Erfolg gehabt, daher wird die richtige Verwaltung eines kettenübergreifenden DEX das Spiel verändern. Dies gilt insbesondere, wenn man bedenkt, dass Curve und Balancer dort gescheitert sind – nicht, weil sie es nicht versucht haben, sondern weil ihre komplexe Infrastruktur und der LP-Boost den kettenübergreifenden Einsatz schmerzhaft machten (wie AuraFinance, das AURA auf einer Kette ohne Liquidität verteilt).

PS: Ich spreche hier vom DEX-Teil der Produktsuite, der die gesamte Produktpalette für Velodrome darstellt, aber nicht für Curve, das jetzt crvUSD und Llamalend hat. Selbst einschließlich crvUSD erhebt und verteilt Aerodrome jetzt jedoch mehr Gebühren als Curve, und zwar alle in einer Kette im Vergleich zu Curves 13. Während Curve-DEX seit einiger Zeit hinter den Erwartungen zurückbleibt, hat das Team seine Innovationsfähigkeit und die Fähigkeit, wieder auf die Beine zu kommen, mehrfach unter Beweis gestellt. crvUSD hat Curve-DEX beim Umsatz übertroffen, wer weiß, was Llamalend erreichen kann.

Das Spiel geht weiter: Warten wir ab.

Das obige ist der detaillierte Inhalt vonBasis-DEX-Wasserhahn: Aerodrome VS Curve. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

![[Web-Frontend] Node.js-Schnellstart](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)