In letzter Zeit haben Automobilunternehmen häufige Schritte auf dem New-Energy-Autoversicherungsmarkt unternommen. Zhongcheng Insurance, eine professionelle Kfz-Versicherungsgesellschaft, die von der GAC Group und anderen Unternehmen gegründet wurde, hat eine einheitliche Transaktionsvereinbarung mit GAC Aian unterzeichnet und ihre Tochtergesellschaften werden Versicherungsschutz, Risikomanagement, Versicherungsvermittlung, erweiterte Autogarantie und andere Dienstleistungen anbieten. Vor Kurzem hat die Shenzhen BYD Property Insurance Co., Ltd. (im Folgenden „BYD Property Insurance“ genannt), die sich vollständig im Besitz von BYD befindet, auch offiziell Versicherungen in sieben Provinzen eingeführt, darunter Anhui, Jiangxi, Shandong (ohne Qingdao) und Henan , Hunan, Guangdong und Shaanxi Eingang. Laut dem Forschungsbericht „Research on Automobile Insurance System Innovation under the Trend of Electrification and Intelligence“, der gemeinsam vom Chebai Think Tank, dem China Automotive Research Institute und der University of International Business and Economics veröffentlicht wurde, sind die Struktur und Risikopunkte von Fahrzeugen mit neuer Energie Auch die Faktoren, die bei den Versicherungsanforderungen, Versicherungsprämien und Tarifen eine Rolle spielen, unterscheiden sich erheblich von denen bei herkömmlichen Fahrzeugen. Die aktuellen Versicherungsbedingungen und Tarifgestaltungen können den Anforderungen nicht gerecht werden Verbraucher von Elektrofahrzeugen.

1. Autobesitzer beschweren sich über teure Produkte, während Versicherungen über Verluste klagen

Seit letztem Jahr wird der „Preiskampf“ auf dem Automarkt immer heftiger Der Preis für Fahrzeuge mit neuer Energie ist erheblich gesunken, aber im Vergleich zur Anpassung der Autopreise sind die Prämien für Fahrzeuge mit neuer Energie nicht wesentlich gesunken.

Daten der Passenger Car Association zeigen, dass in der ersten Aprilhälfte dieses Jahres die Einzelhandelsdurchdringungsrate von Pkw mit neuer Energie in China 50,39 % erreichte und damit erstmals die Pkw mit herkömmlichem Kraftstoff übertraf; In der dritten Maiwoche überstiegen neue Energieterminals ebenfalls die Versicherungsdurchdringungsrate von 50 %.

Die rasante Entwicklung neuer Energiefahrzeuge hat der Kfz-Versicherungsbranche neue Möglichkeiten eröffnet: Im Jahr 2023 stieg der Anteil des Underwritings neuer Energiefahrzeuge durch PICC im Vergleich zum Vorjahr um 57,7 % und China Pacific Die Neuenergie-Autoversicherung der Versicherung stieg im Jahresvergleich um 54,7 %. Mit der Zunahme der Zahl der versicherten Fahrzeuge ist auch der Preis der Versicherungsprämien gestiegen. Daten der Nationalen Überwachungs- und Managementplattform für Fahrzeuge mit neuer Energie zeigen, dass die durchschnittliche Prämie für gewerbliche Kfz-Versicherungen mit neuer Energie im Jahr 2023 4.003 Yuan erreichen wird, etwa das 1,8-fache der Prämie für Fahrzeuge mit herkömmlichem Kraftstoff. Laut der Prognose von Soochow Securities wird die durchschnittliche Prämie für Fahrzeuge mit neuer Energie im Jahr 2024 5.001 Yuan erreichen.

„Das ganze Geld, das für Benzin gespart wird, wird für Versicherungsprämien ausgegeben“, dürfte die Meinung vieler Besitzer von New-Energy-Autos sein. Darüber hinaus wagte er es nicht, mit dem Auto so leicht in Gefahr zu geraten, da er dem starken Anstieg der Versicherungsprämien im zweiten Jahr nicht standhalten konnte.

Wie teuer ist die Kfz-Versicherung mit neuer Energie?

Um den Grund zu untersuchen, stellte der Chebai Think Tank im Forschungsbericht „Research on Automotive Insurance System Innovation under the Trend of Electrification and Intelligence“ fest, dass der Preisunterschied zwischen Elektrofahrzeugen und herkömmlichen Fahrzeugen besonders groß ist Die Leistung von Elektrofahrzeugen ist viel höher als bei einem herkömmlichen Auto, daher sind auch die Versicherungskosten höher.

Darüber hinaus ist die Schwelle für den Bau neuer Energiefahrzeuge im Vergleich zu herkömmlichen Ölfahrzeugen niedriger und die Kernstruktur mit drei Elektroantrieben ist nicht kompliziert. Da jedoch keine Wartungsgenehmigung vom Hersteller vorliegt, Im Allgemeinen können traditionelle Autowerkstätten dies nicht bewältigen. Aufgrund des Mangels an Ausrüstung und Technikern können Verbraucher möglicherweise nur 4S-Geschäfte aufsuchen, in denen die Wartungskosten im Allgemeinen höher sind. Darüber hinaus sind neue Energiefahrzeuge hochintelligent und verfügen über viel mehr Kameras und Radarsensoren als Benzinfahrzeuge. Auch die Beleuchtung ist vielfältig und die Preise für Zubehör sind relativ höher.

Ein weiterer Punkt, der erwähnt werden muss, ist, dass die Besitzquote von Fahrzeugen mit neuer Energie in meinem Land immer noch sehr niedrig ist und es den Versicherungsunternehmen nicht gelungen ist, die Prämienstandards zu erhöhen.

Aber aus Sicht der Versicherungen ist dieses Geschäft auch undankbar.

Die Risikoquote ist hoch. In den letzten Jahren ist mit dem rasanten Wachstum der Verkäufe von Fahrzeugen mit neuer Energie auch die entsprechende Unfallrate rapide gestiegen. Insbesondere stimmt der Versicherungsstatus einiger Fahrzeuge mit neuer Energie nicht vollständig mit der tatsächlichen Art der Nutzung überein, und nichtgewerbliche Fahrzeuge werden für betriebliche Zwecke verwendet. Beispielsweise nutzen viele Menschen New-Energy-Fahrzeuge gerne für Online-Ride-Hailing, was zu einem erheblichen Anstieg des Risikos bei der Versicherung von New-Energy-Fahrzeugen geführt hat.

Hohe Auszahlungsrate. Laut dem von der China Banking and Insurance Corporation (CBIT) veröffentlichten „New Energy Vehicle Insurance Market Analysis Report“ ist die durchschnittliche Prämie für Fahrzeuge mit neuer Energie tatsächlich etwa 21 % höher als die für Fahrzeuge mit Kraftstoffantrieb. Die Schadenquote der Neuenergie-Autoversicherung liegt bei fast 85 %. Für die meisten Versicherungsunternehmen liegt das Neuenergie-Autoversicherungsgeschäft am Rande der Gewinn- und Verlustgrenze.

2. Der Eintritt von Automobilunternehmen

Es ist erwähnenswert, dass das Wachstum der Kfz-Versicherung mit neuer Energie vorantreiben wird, wenn die Größe des Marktes für neue Energiefahrzeuge weiter wächst Da die Prämien sinken und die Versicherungsunternehmen Skaleneffekte im Underwriting erzielen, ist mit einer Reduzierung der Prämien zu rechnen.

Der Eintritt von Automobilunternehmen in die Kette der Kfz-Versicherungsbranche dürfte auch die hohen Preise für Neuenergie-Autoversicherungen brechen.

Früher waren OEMs wie GAC, SAIC, Xpeng und Ideal hauptsächlich damit beschäftigt, „Versicherungspläne für Versicherungsnehmer zu formulieren, Versicherer auszuwählen und Versicherungsverfahren abzuwickeln“, als „Versicherungsmaklerunternehmen“, die den Versicherten unterstützen oder Begünstigten bei der Geltendmachung von Ansprüchen", „Rückversicherungsvermittlung" und andere Vermittlungsdienstleistungen. In diesem Modell stammen die Einnahmen der Automobilunternehmen aus dem „Autoversicherungsgeschäft“ hauptsächlich aus Agenturverkaufsprovisionen, Schadensbearbeitungsgebühren, Beratungsdienstgebühren usw., und sie verfügen nicht über die materielle Macht, Autoversicherungsprodukte direkt zu definieren und zu verkaufen ihre eigene Versicherung.

Im Vergleich dazu ist BYD nicht der erste, der ins Spiel einsteigt, aber der tiefste Einstieg ins Spiel. Nach der Gründung eines Versicherungsmaklerunternehmens erhielt BYD eine Versicherungslizenz. Im März 2022 investierte BYD in die Gründung der BYD Insurance Brokerage Co., Ltd. Ein Jahr später, im Mai 2023, erwarb BYD 100 % des Eigenkapitals von Yian Property and Casualty Insurance, erhielt eine Versicherungslizenz und änderte den Namen von Yi'an Property and Casualty Insurance in BYD Property and Casualty Insurance.

Mit der Entwicklung intelligenter Elektrofahrzeuge werden sich die Arten der Risiken ändern und auch die Wertzusammensetzung und Eigentumsrechte von Automobilprodukten werden sich ändern. Die Umsetzung des neuen Versicherungssystems für intelligente Elektrofahrzeuge ist mit vielen Schwierigkeiten verbunden.

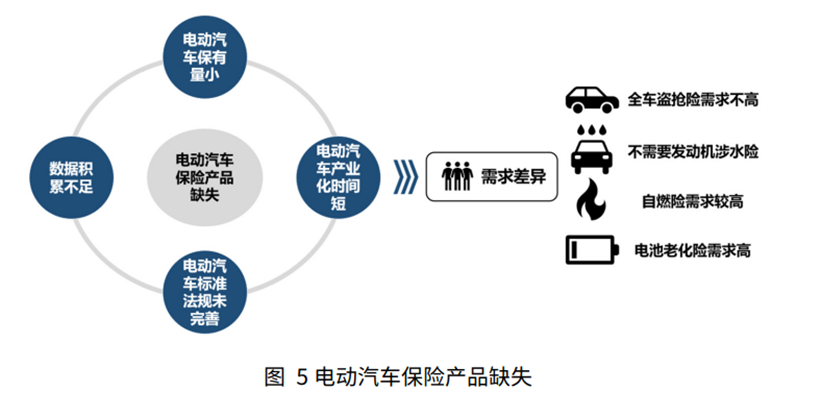

Erstens mangelt es an historischen Daten.

Obwohl der Umfang des Marktes für Fahrzeuge mit neuer Energie wächst, ist die Datenstichprobengröße begrenzt. Beispielsweise machen Fahrzeuge mit neuer Energie derzeit weniger als 8 % aus und das Datenvolumen ist gering und sehr volatil. Darüber hinaus hat die kurze Zeit, bis neue Versicherungsklauseln online verfügbar sind, dazu geführt, dass es an einer soliden Datenunterstützung für die Risikobewertung und Preisgestaltung mangelt. Darüber hinaus unterscheiden sich die physikalischen Eigenschaften, Fahrprinzipien und Risikoeigenschaften von Elektrofahrzeugen erheblich von denen von Kraftstofffahrzeugen. Es mangelt an gezielter quantitativer Bewertungserfahrung, was es für Versicherungsunternehmen schwierig macht, neue Risiken genau zu erfassen, insbesondere in speziellen Bereichen B. Batteriealterung und Selbstentzündungsrisiken, wird die Risikoidentifizierung und Preisgestaltung zu einem großen Problem.

Zweitens stellen auf der Ebene des Versicherungsproduktdesigns die Diskrepanz zwischen Abrechnungsmethoden und tatsächlicher Nachfrage, unzureichende Entschädigung aufgrund des schnellen Wertverlusts von Fahrzeugen mit neuer Energie und versicherungstechnische Herausforderungen aufgrund technischer Risiken drei Kerndilemmas dar.

Als Kernkomponente von Elektrofahrzeugen stellen die hohen Austauschkosten und der schnelle Wertverlust von Batterien eine harte Belastungsprobe für den Entschädigungsmechanismus der Versicherung dar.

Drittens verändert die Einführung der autonomen Fahrtechnologie nicht nur die Art des Fahrens, sondern führt auch zu Veränderungen in der Verantwortung, was die Schadensermittlung und Schadensregulierung bei Unfällen äußerst komplex macht.

Die Arten von Risiken, die durch Geheimdienste entstehen, haben ebenfalls zugenommen, darunter Netzwerksicherheitsrisiken, Softwarefehlerrisiken usw. Diese neu auftretenden Risiken stellen traditionelle Versicherungsprodukte vor Herausforderungen.

Darüber hinaus können die Herausforderungen des Rechenschaftssystems nicht ignoriert werden.

Autonomes Fahren verändert die Art des Fahrens. Die Schadensregulierung und -entschädigung ist komplex und die Haftungsaufteilung kann für den Versicherungsnehmer schwierig sein.

課題に対処するために、最近、政策レベルで好ましいシグナルが発せられています。中国電気自動車百人フォーラム(2024年)で盛秋平氏はかつて、商務省は新エネルギー車の保険料率を最適化し、より合理的な価格設定メカニズムで消費者の自動車購入コストを削減し、市場の魅力を高め、自動車購入に関する人々の不安を解決し、新エネルギー車市場の健全な発展を促進するよう努めます。

4. 新しい保険システムを作成する

スマート電気自動車市場にマッチした保険システムを構築するために、Chebai Think Tank は「自動車保険」に関する調査レポートを発表しました。 「電化とインテリジェンスの動向」 「制度的イノベーションに関する研究」では、産業統合の強化、リスク管理と価格設定能力の向上、保険商品とサービスのイノベーションの加速、産業発展を支援する保険基金の役割の十分な発揮を推奨している。

1. 産業統合を強化し、データ共有を実現する:

新エネルギー車特有のリスクと豊富な適用シナリオは、自動車保険の開発における課題と成長点です。不透明なリスクや不十分なデータの問題を解決するには、自動車業界と保険業界の緊密な協力が必要です。新しいビジネスモデルの下では、保険会社は顧客との接点やサービスのインターフェースを失う可能性があり、新エネルギー自動車会社は、自動車保険の包括的改革において中抜きや付加料金引き下げを成功させる上で重要な役割を果たす可能性すらある。したがって、保険会社は、自動車業界団体、新エネルギー車会社、動力電池会社、アフターメンテナンス会社、新エネルギー車技術会社、保険技術会社などの関係者との連携を強化し、データソースを拡充し、データソースを拡充する必要がある。データの欠点を修正し、リスクを明確にし、価格設定と製品革新の利点を最大限に活用します。

2. リスク管理と価格設定機能の向上:

リスク管理と価格設定は、保険会社の中核的な利点です。新エネルギー自動車保険には、リスクの正確な特定と価格設定が必要です。保険会社は、包括的なリスク評価システムを構築し、保険料率とリスクを関連付け、価格設定モデルを開発し、独立した価格設定係数の決定をサポートし、業界の効率を向上させる必要があります。

3. 保険商品とサービスのイノベーションを加速する:

新エネルギー自動車業界には長いチェーンと豊富な技術統合があり、保険適用シナリオは広範囲に及びます。現在、業界における新エネルギー自動車保険の専用約款が導入されており、保険会社が新エネルギー自動車に関連した商品・サービスのイノベーションを強化するための強固な基盤が築かれています。保険会社は、新エネルギー自動車保険商品をベースに、電池・蓄電システム保険、運転支援システム保険、車電分離運転モード保険、電池カスケード利用保険、新エネルギー保険などの観点から保険商品・サービスを積極的に開発することができます。エネルギー車両アフターマーケット保険。

4. 産業の発展を支援するために保険基金の役割を最大限に発揮する:

保険会社の責任面に加えて、資産面も重要な力に貢献できる。新エネルギー自動車産業の発展に貢献します。新エネルギー自動車産業の発展サイクルは長く、保険ファンドは業界の資金需要を満たすと同時に安定した投資収益を達成するために、長期安定的な特性を最大限に活用する必要がある。新エネルギー車企業、動力電池企業、自動車アフターマーケット企業において、新エネルギー車技術企業およびその他の企業は、新エネルギー車エコシステムの構築と産業統合を効果的に促進し、債務面の発展を支援することができる。

この記事は WeChat 公開アカウントからのものです: WeChat 公開アカウント (ID: null)、著者: 周双江

Das obige ist der detaillierte Inhalt vonWo bleibt die „steckengebliebene' Kfz-Versicherung mit neuer Energie?. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

So beheben Sie den Stackoverflow-Fehler

So beheben Sie den Stackoverflow-Fehler Was passiert, wenn die IP-Adresse nicht verfügbar ist?

Was passiert, wenn die IP-Adresse nicht verfügbar ist? Was soll ich tun, wenn die sekundäre Webseite nicht geöffnet werden kann?

Was soll ich tun, wenn die sekundäre Webseite nicht geöffnet werden kann? Hat Ripple noch einen Investitionswert?

Hat Ripple noch einen Investitionswert? So richten Sie eine Linux-Firewall ein

So richten Sie eine Linux-Firewall ein So deduplizieren Sie eine Datenbank in MySQL

So deduplizieren Sie eine Datenbank in MySQL Unterbewertete Münzen, die man im Jahr 2024 horten sollte

Unterbewertete Münzen, die man im Jahr 2024 horten sollte Wie wäre es mit der Binance-Börse?

Wie wäre es mit der Binance-Börse?